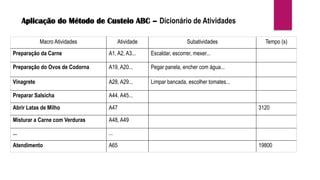

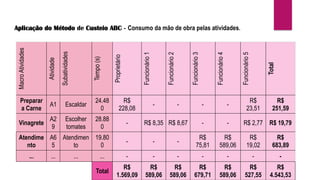

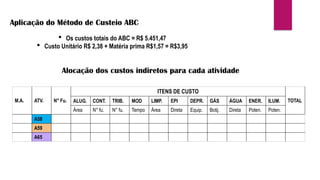

O artigo analisa a aplicação do método de custeio baseado em atividades (ABC) em uma microempresa do setor alimentício no Nordeste do Brasil, com foco na compreensão dos custos e na otimização da precificação. A pesquisa destaca a importância do custeio ABC para a tomada de decisões e melhoria da lucratividade, evidenciando a necessidade de um controle de custos mais efetivo. Os resultados incluem a identificação de investimentos em capacidades produtivas e recomendações para a análise mais detalhada de custos e produtos.

![Livro contabilidade e gestao_de_custos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeegestaodecustos1-170313133446-thumbnail.jpg?width=640&height=640&fit=bounds)

![Livro contabilidade e gestao_de_custos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeegestaodecustos1-170103135029-thumbnail.jpg?width=640&height=640&fit=bounds)