Transferir como PDF, PPTX

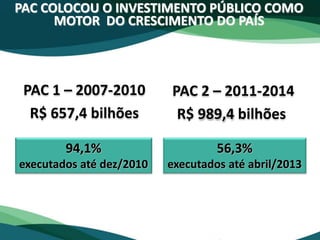

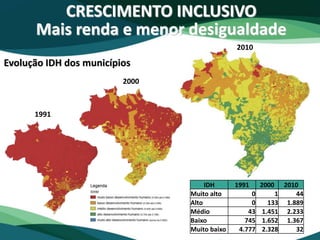

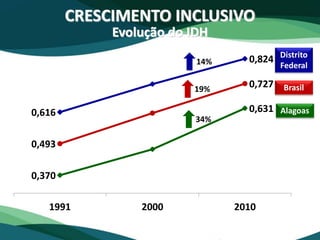

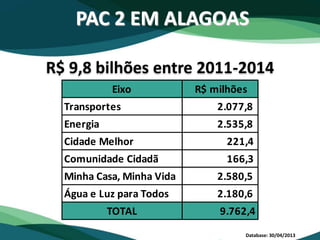

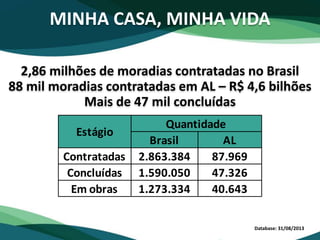

1) O documento descreve os investimentos federais no estado de Alagoas através do Programa de Aceleração do Crescimento (PAC), incluindo projetos de infraestrutura, habitação, saneamento e geração de empregos. 2) Foram investidos R$9,8 bilhões no PAC 2 em Alagoas de 2011-2014, beneficiando setores como transportes, energia, habitação e recursos hídricos. 3) O PAC promoveu o crescimento inclusivo em Alagoas, reduzindo desigualdades