Custos, despesas e logística: conceitos e aplicações

•Transferir como DOCX, PDF•

0 gostou•443 visualizações

1) Custos são gastos relativos aos bens/serviços consumidos na produção de outros bens/serviços, enquanto despesas são gastos anormais ou involuntários que não geram novo bem ou receita. 2) Custos fixos são aqueles que independem da quantidade produzida, como aluguel de galpão. 3) Custos variáveis são elementos de custo individualizáveis ao produto ou serviço e mantêm proporcionalidade com a produção.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Custos, despesas e logística: conceitos e aplicações

Semelhante a Custos, despesas e logística: conceitos e aplicações (20)

Custos, despesas e logística: conceitos e aplicações

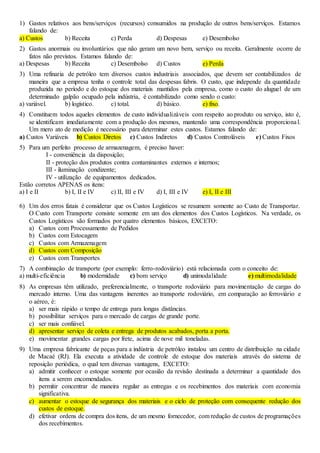

- 1. 1) Gastos relativos aos bens/serviços (recursos) consumidos na produção de outros bens/serviços. Estamos falando de: a) Custos b) Receita c) Perda d) Despesas e) Desembolso 2) Gastos anormais ou involuntários que não geram um novo bem, serviço ou receita. Geralmente ocorre de fatos não previstos. Estamos falando de: a) Despesas b) Receita c) Desembolso d) Custos e) Perda 3) Uma refinaria de petróleo tem diversos custos industriais associados, que devem ser contabilizados de maneira que a empresa tenha o controle total das despesas fabris. O custo, que independe da quantidade produzida no período e do estoque dos materiais mantidos pela empresa, como o custo do aluguel de um determinado galpão ocupado pela indústria, é contabilizado como sendo o custo: a) variável. b) logístico. c) total. d) básico. e) fixo. 4) Constituem todos aqueles elementos de custo individualizáveis com respeito ao produto ou serviço, isto é, se identificam imediatamente com a produção dos mesmos, mantendo uma correspondência proporcional. Um mero ato de medição é necessário para determinar estes custos. Estamos falando de: a) Custos Variáveis b) Custos Diretos c) Custos Indiretos d) Custos Controláveis e) Custos Fixos 5) Para um perfeito processo de armazenagem, é preciso haver: I - conveniência da disposição; II - proteção dos produtos contra contaminantes externos e internos; III - iluminação condizente; IV - utilização de equipamentos dedicados. Estão corretos APENAS os itens: a) I e II b) I, II e IV c) II, III e IV d) I, III e IV e) I, II e III 6) Um dos erros fatais é considerar que os Custos Logísticos se resumem somente ao Custo de Transportar. O Custo com Transporte consiste somente em um dos elementos dos Custos Logísticos. Na verdade, os Custos Logísticos são formados por quatro elementos básicos, EXCETO: a) Custos com Processamento de Pedidos b) Custos com Estocagem c) Custos com Armazenagem d) Custos com Composição e) Custos com Transportes 7) A combinação de transporte (por exemplo: ferro-rodoviário) está relacionada com o conceito de: a) multi-eficiência b) modernidade c) bom serviço d) unimodalidade e) multimodalidade 8) As empresas têm utilizado, preferencialmente, o transporte rodoviário para movimentação de cargas do mercado interno. Uma das vantagens inerentes ao transporte rodoviário, em comparação ao ferroviário e o aéreo, é: a) ser mais rápido o tempo de entrega para longas distâncias. b) possibilitar serviços para o mercado de cargas de grande porte. c) ser mais confiável. d) apresentar serviço de coleta e entrega de produtos acabados, porta a porta. e) movimentar grandes cargas por frete, acima de nove mil toneladas. 9) Uma empresa fabricante de peças para a indústria de petróleo instalou um centro de distribuição na cidade de Macaé (RJ). Ela executa a atividade de controle de estoque dos materiais através do sistema de reposição periódica, o qual tem diversas vantagens, EXCETO: a) admitir conhecer o estoque somente por ocasião da revisão destinada a determinar a quantidade dos itens a serem encomendados. b) permitir concentrar de maneira regular as entregas e os recebimentos dos materiais com economia significativa. c) aumentar o estoque de segurança dos materiais e o ciclo de proteção com consequente redução dos custos de estoque. d) efetivar ordens de compra dos itens, de um mesmo fornecedor, com redução de custos de programações dos recebimentos.

- 2. e) possibilitar programar as entregas dos materiais aos usuários com calendário de entregas programadas. 10) Algumas empresas consideram os estoques uma forma de desperdício e exigem que os controles dos estoques sejam feitos para mantê-los no nível mais baixo possível. Qual a medida que pode ser utilizada para ajudar nesta tarefa? a) Reduzir a produção em alguns setores da empresa. b) Estabelecer estoque de segurança mínimo. c) Desbalancear a fabricação dos produtos. d) Aumentar os prazos de reposição dos insumos por parte dos fornecedores. e) Aumentar os ciclos de manufatura.