Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (10)

Mais de Decio Ramires

Banco Moçambique cria contas desconto letras estrangeiras

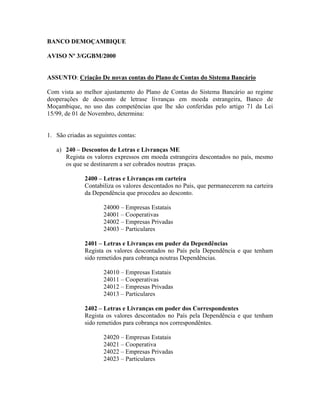

- 1. BANCO DEMOÇAMBIQUE AVISO Nº 3/GGBM/2000 ASSUNTO: Criação De novas contas do Plano de Contas do Sistema Bancário Com vista ao melhor ajustamento do Plano de Contas do Sistema Bancário ao regime deoperações de desconto de letrase livranças em moeda estrangeira, Banco de Moçambique, no uso das competências que lhe são conferidas pelo artigo 71 da Lei 15/99, de 01 de Novembro, determina: 1. São criadas as seguintes contas: a) 240 – Descontos de Letras e Livranças ME Regista os valores expressos em moeda estrangeira descontados no país, mesmo os que se destinarem a ser cobrados noutras praças. 2400 – Letras e Livranças em carteira Contabiliza os valores descontados no País, que permanecerem na carteira da Dependência que procedeu ao desconto. 24000 – Empresas Estatais 24001 – Cooperativas 24002 – Empresas Privadas 24003 – Particulares 2401 – Letras e Livranças em puder da Dependências Regista os valores descontados no País pela Dependência e que tenham sido remetidos para cobrança noutras Dependências. 24010 – Empresas Estatais 24011 – Cooperativas 24012 – Empresas Privadas 24013 – Particulares 2402 – Letras e Livranças em poder dos Correspondentes Regista os valores descontados no País pela Dependência e que tenham sido remetidos para cobrança nos correspondêntes. 24020 – Empresas Estatais 24021 – Cooperativa 24022 – Empresas Privadas 24023 – Particulares

- 2. b) 427 – Letras e Livranças Vencidas ME Regista as letras e livranças vendidas e não líquidadas, até ao máximo de 3 meses após o vencimento, data em que devem ser transferidas para as contas 248 – Créditos em mora ou 249 – Créditos de Cobrança Duvidosa. 2470 – Empresas Estatais 2471 – Cooperativa 2472 – Empresas Privadas 2473 – Particulares 2. Disposições finais. a) As dúvidas que surgirem na interpretação do presente Aviso deverão ser submetidas ao Departamento de Supervisão Bancário do Banco de Moçambique. b) O presente Aviso entra em vigor a partir do dia 31 de Março de 2000. Maputo, aos 23 de Fevereiro de 2000 O Governador Adriano Afonso Maleiane