Resolução exercício 1

•

0 gostou•2,763 visualizações

A empresa Vale das Bonecas Ltda. apresentou seu balanço patrimonial em 31/12/X0 e realizou operações em janeiro de 20X1. O documento pede para contabilizar as operações, fazer o balancete de verificação e demonstrar o resultado do exercício de janeiro.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a Resolução exercício 1

Semelhante a Resolução exercício 1 (20)

Resolução exercício 1

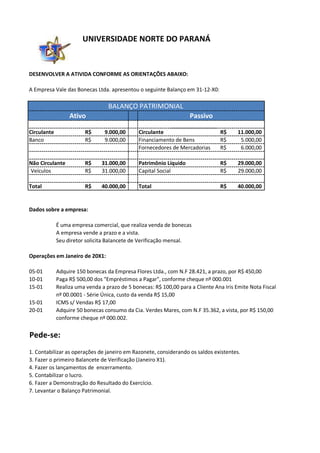

- 1. UNIVERSIDADE NORTE DO PARANÁ DESENVOLVER A ATIVIDA CONFORME AS ORIENTAÇÕES ABAIXO: A Empresa Vale das Bonecas Ltda. apresentou o seguinte Balanço em 31-12-X0: BALANÇO PATRIMONIAL Ativo Passivo Circulante R$ 9.000,00 Circulante R$ 11.000,00 Banco R$ 9.000,00 Financiamento de Bens R$ 5.000,00 Fornecedores de Mercadorias R$ 6.000,00 Não Circulante R$ 31.000,00 Patrimônio Líquido R$ 29.000,00 Veículos R$ 31.000,00 Capital Social R$ 29.000,00 Total R$ 40.000,00 Total R$ 40.000,00 Dados sobre a empresa: É uma empresa comercial, que realiza venda de bonecas A empresa vende a prazo e a vista. Seu diretor solicita Balancete de Verificação mensal. Operações em Janeiro de 20X1: 05-01 Adquire 150 bonecas da Empresa Flores Ltda., com N.F 28.421, a prazo, por R$ 450,00 10-01 Paga R$ 500,00 dos "Empréstimos a Pagar", conforme cheque nº 000.001 15-01 Realiza uma venda a prazo de 5 bonecas: R$ 100,00 para a Cliente Ana Iris Emite Nota Fiscal nº 00.0001 - Série Única, custo da venda R$ 15,00 15-01 ICMS s/ Vendas R$ 17,00 20-01 Adquire 50 bonecas consumo da Cia. Verdes Mares, com N.F 35.362, a vista, por R$ 150,00 conforme cheque nº 000.002. Pede-se: 1. Contabilizar as operações de janeiro em Razonete, considerando os saldos existentes. 3. Fazer o primeiro Balancete de Verificação (Janeiro X1). 4. Fazer os lançamentos de encerramento. 5. Contabilizar o lucro. 6. Fazer a Demonstração do Resultado do Exercício. 7. Levantar o Balanço Patrimonial.

- 2. CONTAS DO ATIVO CONTAS DO PASSIVO e PL CONTAS DE RESULTADO 1.1.1.2.1 Bancos Palmares 2.1.2.2 Financiamento de Bens 9.1 Receita s/ Venda 9.000 500 500 5.000 100 150 9.000 650 500 5.000 0 100 8.350 4.500 100 1.2.3.6 Veículos 2.1.1.1 Fornecedores de Mercadoria 9.3.1 Custos das Merc. Vendidas 31.000 6.000 15 450 31.000 0 0 6.450 15 0 31.000 6.450 15 1.1.3.1 Mercadorias para Revenda 2.4.1.1 Capital Subscrito 9.2.3.1 ICMS s/ Vendas 450 15 29.000 17 150 600 15 0 29.000 17 0 585 29.000 17 1.1.2.1 Clientes a Receber 100 2.1.4.1 ICMS a Recolher 17 100 0 100 0 17 17

- 3. SALDO CONTAS DEVEDOR CREDOR 1.1.1.2.1 Bancos Palmares 8.350 1.1.2.1 Clientes a Receber 100 1.1.3.1 Mercadorias para Revenda 585 1.2.3.6 Veículos 31.000 2.1.1.1 Fornecedores de Mercadoria 6.450 2.1.2.2 Financiamento de Bens 4.500 2.1.4.1 ICMS a Recolher 17 2.4.1.1 Capital Subscrito 29.000 9.1 Receita s/ Venda 100 9.2.3.1 ICMS s/ Vendas 17 9.3.1 Custos das Merc. Vendidas 15 TOTAL 40.067 40.067

- 4. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 31/01/20X1 RECEITA OPERACIONAL BRUTA 9.1 Receita s/ Venda 100 (-) IMPOSTOS SOBRE VENDA 9.2.3.1 ICMS s/ Vendas 17 RECEITA OPERACIONAL LIQUIDA 83 (-) CUSTOS SOBRE VENDAS 9.3.1 Custos das Merc. Vendidas 15 = RESULTADO OPERACIONAL BRUTO 68 (-) Despesas Operacionais = RESULTADO OPERACIONAL LÍQUIDO 68

- 5. Balanço Patrimonial 1. ATIVO 2. PASSIVO 1.1 Circulante 9.035 2.1 Circulante 10.967 1.1.1.2.1 Bancos Palmares 8.350 2.1.1.1 Fornecedores de Mercadoria 6.450 1.1.2.1 Clientes a Receber 100 2.1.2.2 Financiamento de Bens 4.500 1.1.3.1 Mercadorias para Revenda 585 2.1.4.1 ICMS a Recolher 17 1.2 Não Circulante / Imobilizado 31.000 2.4 . PATRIMÔNIO LÍQUIDO 29.068 1.2.3.6 Veículos 31.000 2.4.1 Capital 2.4.1.1 Capital Subscrito 29.000 2.4.3 Lucros ou Prejuízos Acumulados 2.4.3.1 Lucro do Exercício 68 TOTAL 40.035 TOTAL 40.035

- 6. UNIVERSIDADE NORTE DO PARANÁ OBS - LISTA DE EXERCÍCIOS - COMPLEMENTAR - 01 PROFESSORA: VÂNIA OBS: As contas de Resultado são contas que deverão ser fechadas a cada fechamento do exercício, pois se já foi apurado o lucro ou prejuízo do exercício os valores das despesas e receitas não deverão ir para o exercício seguinte. Como exemplo temos as contas de Jan. de X1, para continuar a atividade em Fevereiro de X1, devemos "zerar" as contas no razonete, pois levaremos apenas o resultado dessas contas, Conforme exemplo abaixo: 9.1 Receita s/ Venda 9.3.1 Custos das Merc. Vendidas 100 100 15 15 100 100 15 15 0 0 9.2.3.1 ICMS s/ Vendas 9.9 Apuração do Exercício 17 17 15 100 17 17 17 32 100 0 68 68 2.4.3.1 Lucro do Exercicio Valores da atividade 68 Lançamento para fechamento Lançamento na conta Lucro 0 68 68 OBS: Veja que o valor encontrado é igual ao encontrado na Demonstração do Resultado do exercício. Então para Fevereiro, iremos utilizar apenas a conta de Lucro do Exercício. 2.4.3.1 Lucro do Exercicio 68 0 68 68