Recomposiçao em matematica 1 ano 2024 - ESTUDANTE 1ª série.pdf

Investimentos na indústria

1. INVESTIMENTOS NA INDÚSTRIA

Informativo da Confederação Nacional da Indústria Ano 2 Número 01 dezembro de 2010 www.cni.org.br

Investimentos realizados em 2010

Retomada de planos anteriores impulsiona

investimento em 2010

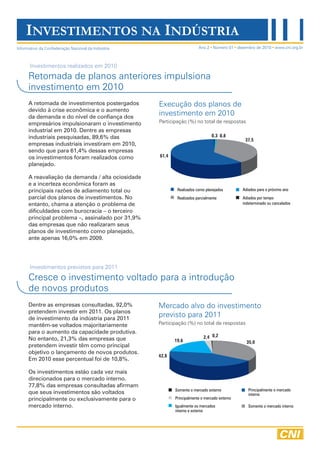

A retomada de investimentos postergados Execução dos planos de

devido à crise econômica e o aumento

da demanda e do nível de confiança dos

investimento em 2010

empresários impulsionaram o investimento Participação (%) no total de respostas

industrial em 2010. Dentre as empresas

industriais pesquisadas, 89,6% das 0,3 0,8

37,5

empresas industriais investiram em 2010,

sendo que para 61,4% dessas empresas

os investimentos foram realizados como 61,4

planejado.

A reavaliação da demanda / alta ociosidade

e a incerteza econômica foram as

principais razões de adiamento total ou Realizados como planejados Adiados para o próximo ano

parcial dos planos de investimentos. No Realizados parcialmente Adiados por tempo

entanto, chama a atenção o problema de indeterminado ou cancelados

dificuldades com burocracia – o terceiro

principal problema –, assinalado por 31,9%

das empresas que não realizaram seus

planos de investimento como planejado,

ante apenas 16,0% em 2009.

Investimentos previstos para 2011

Cresce o investimento voltado para a introdução

de novos produtos

Dentre as empresas consultadas, 92,0% Mercado alvo do investimento

pretendem investir em 2011. Os planos

de investimento da indústria para 2011

previsto para 2011

mantêm-se voltados majoritariamente Participação (%) no total de respostas

para o aumento da capacidade produtiva.

No entanto, 21,3% das empresas que 2,4 0,2

19,6 35,0

pretendem investir têm como principal

objetivo o lançamento de novos produtos.

42,8

Em 2010 esse percentual foi de 10,8%.

Os investimentos estão cada vez mais

direcionados para o mercado interno.

77,8% das empresas consultadas afirmam

Somente o mercado externo Principalmente o mercado

que seus investimentos são voltados interno

principalmente ou exclusivamente para o Principalmente o mercado externo

mercado interno. Igualmente os mercados Somente o mercado interno

interno e externo

2. InvestImentos na IndústrIa

Ano 2, n.1, dezembro de 2010

A quase totalidade da indústria

Percentual dos investimentos brasileira investiu em 2010 e deve

realizados como planejados manter seu investimento em 2011.

Entre as empresas consultadas,

Participação (%) no total de respostas 89,6% afirmaram ter investido em

2010. Dessas, 38,2% afirmaram que

os investimentos se destinaram a

61,4 novos projetos, enquanto que para o

52,9 restante (61,8%) os investimentos são

46,0 46,3 continuação de projetos anteriores.

42,1

O percentual de empresas que pretende

investir em 2011 é um pouco maior:

92,0%. Quase metade (45,3%) das

empresas afirmou que o investimento

previsto para 2011 se destina a novos

projetos. Note-se que 94,8% das

empresas que investiram em 2010

2006 2007 2008 2009 2010

e 68,1% das que não investiram

Fonte das informações de 2006 a 2008: Sondagens Especiais de Investimento CNI,

considerando médias e grandes empresas.

pretendem fazê-lo em 2011.

Fonte das informações de 2009: Investimentos na Indústria 2009.

Investimentos em 2010

Empresas realizaram seus

investimentos com menor

dificuldade que em 2009

A maior parte da indústria pôde

realizar seus investimentos de

2010 tal como planejado. Dentre as

empresas industriais que tinham

planos de investimento para 2010,

Percentual dos investimentos 61,4% desenvolveram seus planos de

investimento como planejado; 37,5%

cancelados ou adiados das empresas consultadas realizaram

Participação (%) no total de respostas seus investimentos parcialmente; e em

apenas 1,1% dos casos o investimento

foi adiado ou cancelado.

14,7

Em 2009, com a crise econômica, apenas

10,8 46,3% das empresas realizaram seus in-

vestimentos como planejado e o percen-

8,6 tual de empresas que adiaram ou cance-

laram os investimentos foi de 3,9%.

3,9 Comparando os resultados das pes-

quisas Investimentos na Indústria com

1,1 os apurados nas Sondagens Especiais

sobre investimento realizadas entre 2005

2006 2007 2008 2009 2010

e 2008, vê-se que o percentual de inves-

Fonte das informações de 2006 a 2008: Sondagens Especiais de Investimento CNI, timentos realizados como planejados em

considerando médias e grandes empresas.

Fonte das informações de 2009: Investimentos na Indústria 2009. 2010 é o maior da série.

2

3. InvestImentos na IndústrIa

Ano 2, n.1, dezembro de 2010

Burocracia ganha importância entre

principais dificuldades para investir Razões para a não realização dos

A reavaliação da demanda / ociosidade investimentos como planejado

elevada, com 39,9% de assinalações, Percentual (%) de empresas

foi a principal razão do adiamento total

ou parcial dos investimentos planejados

para 2010. Em seguida, tem-se a Reavaliação da 39,9

demanda / ociosidade elevada

incerteza econômica, com 36,2% de 48,7

assinalações.

36,2

Incerteza econômica

As duas razões também foram 75,3

apontadas como as principais em 2009,

embora por proporções bem maiores de 31,9

empresas, o que se explica pela crise de Dificuldades com burocracia

16,0

2008-2009. Incerteza econômica era a

principal razão (75,3% de assinalações) 26,1

e reavaliação da demanda / ociosidade Custo do crédito / financiamento

28,0

elevada, a segunda principal (48,7%).

O terceiro principal problema para se Dificuldade de obtenção de 22,5

crédito / financiamento

investir em 2010 foi a dificuldade com 33,3

burocracia. Praticamente um terço das

empresas que não realizaram seus 16,7

Outros

planos de investimento como planejado 9,3

assinalaram essa opção. Em 2009,

apenas 16% das empresas identificaram Restrições relacionadas 15,9

a dificuldade com a burocracia como ao meio-ambiente 5,3

um dos principais problemas.

Dificuldade de obtenção 15,2

Em seguida, têm-se razões relacionadas de mão-de-obra 9,3

à crédito: custo do crédito /

financiamento (26,1%) e dificuldade

Aumento inesperado no custo 14,5

de obtenção de crédito/financiamento previsto do investimento 11,3

(22,5%). Ambos os percentuais são

menores que em 2009, o que se explica

pela melhora do problema de falta Dificuldades tecnológicas

12,3

de liquidez que atingiu a economia 6,0

brasileira em 2008-2009.

10,1

Deficiência da infra-estrutura

Com o fim da crise e de seus impactos 8,0

sobre demanda e crédito, outros 2010

problemas ganharam importância em Dificuldade de obtenção 6,5 2009

2010. Além da questão da burocracia, de matéria-prima 4,7

merece destaque as restrições

relacionadas ao meio ambiente (que Fonte das informações de 2009: Investimentos na Indústria 2009.

passou de 11º para 7º lugar no ranking).

3

4. InvestImentos na IndústrIa

Ano 2, n.1, dezembro de 2010

Empresários dependem de seus

Fontes de recursos dos investimentos próprios recursos para investir

de 2010 planejadas e efetivas

Percentual médio (%) Os recursos próprios foram a principal

fonte de financiamento dos investimen-

Planejadas* Efetivas tos realizados em 2010 – 59,8% dos

Recursos próprios 55,0 59,8 recursos utilizados. A segunda principal

Bancos oficiais de desenvolvimento (BNDES, fonte utilizada foram bancos oficiais de

26,5 19,0

Banco do Nordeste, etc) desenvolvimento, como o BNDES e o

Bancos comerciais privados 8,3 9,8 Banco do Nordeste, mas com importân-

Bancos comerciais públicos (Banco do Brasil, cia bem menor: 19,0%. Bancos comer-

6,5 7,8

Caixa Econômica Federal, etc) ciais vieram em terceiro lugar: 9,8%.

Financiamento externo 2,0 2,6

Construção de parcerias / joint ventures 0,5 0,2 Os empresários utilizaram mais recursos

Emissão de ações e entrada de novos sócios 0,3 0,3 próprios em 2010 do que previam em

Outros 0,9 0,6 2009. Na pesquisa “Investimentos na

* Fontes de recursos dos investimentos em 2010 previsto em 2009. Indústria” de 2009, verificou-se que para

Fonte das informações de 2009: Investimentos na Indústria 2009.

2010 as empresas planejavam financiar,

em média, 55,0% do valor investido com

recursos próprios. A utilização de ban-

cos oficiais de desenvolvimento seria

maior (26,5%) e a de bancos comerciais

seria um pouco menor (8,3%). A alta

dependência do investimento à disponi-

bilidade de recursos próprios dificulta o

crescimento e a inovação na indústria.

Crescimento da demanda estimula

investimento em capacidade de

produção

Adequação da capacidade instalada O principal objetivo dos investimentos

em 2010 foi suprir a demanda crescen-

para atender a demanda prevista para te. O aumento da capacidade produtiva

o ano que se inicia da linha atual foi o principal objetivo do

Índice de difusão* investimento em 2010 para 33,4% das

empresas que investiram. Em seguida,

55,8 tem-se a melhoria do processo produ-

tivo atual, com 28,2% de assinalações.

Mais que Investimentos com objetivo de manu-

adequada 51,1 51,1

50,7

50,0

tenção da capacidade produtiva foi o

50

terceiro no ranking, com 20,6%.

48,1

Menos que 47,3

46,6

adequada

Investimentos em 2011

Capacidade atual não é adequada

2004 2005 2006 2007 2008 2009 2010 2011 para a demanda prevista para 2011

Dentre as empresas pesquisadas,

Ano que se inicia

23,4% afirmam que a capacidade insta-

* Índice varia de 0 a 100. Índices acima de 50 pontos indicam que capacidade instalada no ano é

mais do que adequada para atender a demanda do ano seguinte. lada atual é menor que a adequada para

Fonte das informações de 2004 a 2009: Sondagens Especiais de Investimento CNI, considerando

médias e grandes empresas.

atender a demanda prevista para 2011.

Fonte das informações de 2010: Investimentos na Indústria 2009. Dessas empresas, 98,1% planejam

investir em 2011.

4

5. InvestImentos na IndústrIa

Ano 2, n.1, dezembro de 2010

A maior parte da indústria acredita ter

capacidade produtiva suficiente para Expectativa de compras de máquinas

atender a demanda prevista: 67,7% e equipamentos

das empresas responderam que a

capacidade atual é adequada, enquanto Índice de difusão*

apenas 8,9% acreditam ter capacidade

mais que adequada. 61,2

58,9 60,3

56,3

A partir dos percentuais de resposta, Aumento

51,4 51,9

calculou-se um índice de difusão 50 50,2

no qual valores acima de 50 pontos

Redução

indicam que a capacidade da indústria

é mais que adequada para o ano 35,9

seguinte, enquanto valores abaixo de 50

mostram que a capacidade da indústria

é menor que a adequada. O índice de

2011 situou-se em 46,6 pontos, ou seja,

2004 2005 2006 2007 2008 2009 2010 2011

a capacidade instalada em 2010 está

abaixo da adequada para a demanda * Índice varia de 0 a 100. Índices acima de 50 pontos indicam que compras de máquinas e

equipamentos serão maiores na comparação com o ano anterior.

prevista para 2011. Esse é o menor Fonte das informações de 2004 a 2009: Sondagens Especiais de Investimento CNI, considerando

médias e grandes empresas.

índice desde 2005. Fonte das informações de 2010: Investimentos na Indústria 2009.

Compras de máquinas e

equipamentos deverão aumentar

As compras de máquinas e equipamen-

tos deverão aumentar fortemente em

2011. 90,1% das empresas consultadas

pretendem comprar máquinas e equipa-

mentos em 2011 e para 61,3% dessas

empresas, as compras serão maiores

que em 2010.

O índice de expectativa de compras de

máquinas e equipamentos alcançou

60,3 pontos, valor bem superior a linha

divisória de 50 pontos, mas um pouco

abaixo do registrado na pesquisa do ano

passado (61,2 pontos). O índice varia en-

tre 0 e 100 pontos; valores acima de 50

pontos indicam expectativa de aumento Compras de máquinas e adequação de

nas compras de máquinas e equipamen- capacidade

tos no ano seguinte, na comparação

Participação (%) de respostas por adequação da

com o ano corrente.

capacidade

As empresas com capacidade insuficien-

te para a demanda esperada no próximo Adequação da Compras de equipamentos em 2010

ano são as mais propensas a aumentar capacidade Reduzir ou não

Igual Aumentar

suas compras de máquinas e equipa- instalada vai comprar

mentos. Entre essas empresas, 79,1% Menos que adequada 13,3% 7,6% 79,1%

pretendem aumentar as compras de má-

Adequada 30,5% 19,5% 50,0%

quinas e equipamentos. O percentual se

reduz para 30,0% quando consideradas Mais que adequada 47,5% 22,5% 30,0%

as empresas cuja capacidade instalada é

superior à demanda.

5

6. InvestImentos na IndústrIa

Ano 2, n.1, dezembro de 2010

Participação de máquinas e

Intenção de fontes de recursos dos equipamentos importados no total é

investimentos planejados expressiva

Percentual médio (%)

Parte expressiva das compras de máqui-

2011 nas e equipamentos será de produtos

Recursos próprios 55,6 importados. 67,6% das empresas con-

Bancos oficiais de desenvolvimento (BNDES, Banco do sultadas planejam comprar máquinas

23,2

Nordeste, etc) e equipamentos no exterior. Desses,

Bancos comerciais privados 9,1 40,6% pretendem aumentar suas com-

Bancos comerciais públicos (Banco do Brasil, Caixa

7,8

pras externas em 2011 na comparação

Econômica Federal, etc) com 2010. 40,3% pretendem manter

Financiamento externo 3,2 suas compras inalteradas e 19,1% pre-

Construção de parcerias / joint ventures 0,4 tendem reduzir suas compras.

Emissão de ações e entrada de novos sócios 0,2

Outros 0,6

Empresários esperam mais recursos

de bancos de desenvolvimento

Em 2011, os recursos próprios conti-

nuarão a ser a principal fonte de recur-

sos para investimento. Não obstante,

as empresas pretendem aumentar a

parcela oriunda dos bancos oficiais de

desenvolvimento. Caso as expectativas

dos empresários se confirmem, a parti-

cipação dos bancos de desenvolvimento

Objetivo do investimento em 2010 passaria de 19,0% para 23,2%, enquanto

e 2011 o uso de recursos próprios corresponde-

ria a 55,6% dos recursos totais.

Participação (%) no total de respostas

Indústria intensifica investimento

32,7

Aumento da capacidade em inovação

da linha atual 33,4

Tal como em 2010, os investimentos

previstos para 2011 tem como principal

Melhoria do processo

22,5 objetivo a expansão da capacidade

produtivo atual 28,2 instalada. 32,7% das empresas

consultadas apontaram que o aumento

da capacidade instalada é o principal

21,3

Introdução de novos produtos

objetivo do investimento previsto para

10,8 2011. Em seguida, tem-se a melhoria

do processo produtivo, com 22,5% de

assinalações.

11,4

Manutenção da capacidade

produtiva 20,6 Não obstante, percebe-se uma clara

redefinição nas estratégias de investi-

mento da indústria em direção à inova-

9,4

Introdução de novos processos ção. No que diz respeito ao investimento

produtivos

4,7 realizado em 2010, apenas 10,8% das

2011*

empresas apontaram a introdução de

2010 novos produtos como o principal objeti-

2,6

Outros objetivos

vo. Para 2011 esse percentual sobe para

2,3 21,3%. No caso da introdução de novos

processos produtivos, o percentual cres-

* Planejado ce de 4,7% para 9,4%.

6

7. InvestImentos na IndústrIa

Ano 2, n.1, dezembro de 2010

Investimento está cada vez mais

voltado para o mercado interno Mercado alvo do investimento

Índice de difusão*

Apenas 2,7% das empresas afirmaram

que seus investimentos têm como obje- Externo

tivo principalmente ou exclusivamente 50

atender o mercado externo. Por outro Interno

lado, 77,8% das empresas afirmaram

que seus investimentos são voltados

principalmente ou exclusivamente para o 35,0 35,2

mercado interno. 31,6 32,5

29,2 28,4

As intenções de investimento da

25,5

indústria para 2011 mantêm a

22,5

tendência de direcionamento dos

investimentos para o mercado interno.

2004 2005 2006 2007 2008 2009 2010 2011

Esse comportamento é identificado

utilizando-se de índices de difusão e das * Índice varia de 0 a 100. Índices acima de 50 pontos indicam que investimentos tem como objetivo

atender principalmente o mercado externo.

Sondagens Especiais sobre Investimento Fonte das informações de 2004 a 2009: Sondagens Especiais de Investimento CNI, considerando

médias e grandes empresas.

realizadas de 2003 a 2008. Fonte das informações de 2010: Investimentos na Indústria 2009.

O índice de difusão de mercado alvo dos

investimentos varia de 0 a 100 pontos.

Valores acima de 50 indicam que os

investimentos previstos são prioritaria-

mente voltados para atender o mercado

externo. Quanto mais próximo de zero,

mais voltados para o mercado interno

são os investimentos. O indicador rela-

tivo às intenções de investimento para Riscos ao investimento em 2011

2011 é de 22,5 pontos, ou seja, 12,7 pon- Participação (%) no total de respostas

tos abaixo do indicador das intenções de

investimento para 2005. Incerteza econômica 59,1

Reavaliação da demanda /

Riscos ao investimento são os ociosidade elevada

48,2

mesmos enfrentados em 2010 Custo do crédito / financiamento 36,9

Na percepção dos empresários

Aumento inesperado no custo previsto

industriais, a incerteza econômica é do investimento

32,2

o principal risco ao investimento em

2011. O fator foi assinalado por 59,1% Dificuldades com burocracia 27,2

das empresas. Em seguida, a indústria

Dificuldade de obtenção de

apontou que os principais riscos ao crédito / financiamento

25,6

investimento são a reavaliação da

Dificuldade de obtenção de

demanda / ociosidade elevada (48,2% mão-de-obra

20,9

das assinalações), custo de crédito

/ financiamento (36,9%) e aumento Deficiência da infra-estrutura 13,0

inesperado no custo previsto (32,2%). Dificuldade de obtenção de

11,3

matéria-prima

Em geral, o grau de importância dos

fatores de risco ao investimento pouco se Dificuldades tecnológicas 10,0

alteraram na comparação com os identifi-

Restrições relacionadas ao

cados em 2009 acerca dos investimentos meio-ambiente

10,0

para 2010. Note-se, contudo, que a dificul-

dade de obtenção de mão-de-obra passou Outros 5,6

de 10,3% de assinalações para 20,9%.

7

8. InvestImentos na IndústrIa

Ano 2, n.1, dezembro de 2010

Investimento médio da indústria se

Evolução do valor médio do amplia em 2010

investimento industrial brasileiro O investimento médio da indústria cres-

Indústria de transformação - R$ mil ceu forte em 2010 e deverá permanecer

elevado em 2011. Com base nos resulta-

6.798

dos informados pela indústria brasileira

2011**

na pesquisa “Investimentos na Indús-

6.344 tria”, foi possível estimar o valor médio

2010* investido em 2010 em R$ 6,344 milhões.

Trata-se de um crescimento de 80% na

3.526 comparação com o estimado para 2009,

2009* calculado com base nos resultados da

pesquisa de 2009 (R$ 3,526 milhões).

2008 2.813

Para 2011, conforme o planejado pela

indústria, o valor médio do investimen-

2007 2.284

to continuará elevado. Ao se manter a

previsão identificada nesta pesquisa, o

valor médio do investimento industrial

2006 1.861 alcançará R$ 6,798, um crescimento de

7% na comparação com 2010.

2005 1.895

2004 1.662

* 2009 e 2010 Estimativa

** 2011 Estimativa do investimento planejado

Fonte: 2004 a 2007 PIA/IBGE

FICHA TÉCNICA

Abrangência da pesquisa: Nacional.

População objetivo: Empresas da indústria de transformação com 35 ou mais empregados.

Método de amostragem: Amostragem probabilística, com peso maior para as grandes empresas.

Período de Coleta: 04 de outubro a 12 de novembro de 2010.

Perfil da amostra efetiva: 454 empresas.

Porte

Número de empresas

(número de empregados)

35 a 99 73

100 a 250 101

251 a 500 96

501 a 1.000 91

Acima de 1.000 93

Margem de erro: 3,1% com 95% de confiança.

INVESTIMENTOS NA INDÚSTRIA | Publicação da Confederação Nacional da Indústria - CNI | Unidade de Política Econômica - PEC | Gerente-executivo:

Flávio Castelo Branco | Unidade de Pesquisa, Avaliação e Desenvolvimento - PAD | Gerente-executivo: Renato da Fonseca | Equipe técnica: Marcelo

Azevedo, Edson Velloso, Thiago Silva, Taryane Perne e Gabriela Verissimo | Informações técnicas: (61) 3317-9468 Fax: (61) 3317-9456 |Supervisão Gráfica:

Núcleo de Editoração CNI | Normalização Bibliográfica: Área Compartilhada de Informação e Documentação - ACIND | Assinaturas: Serviço de Atendimento

ao Cliente Fone: (61) 3317-9989 sac@cni.org.br | SBN Quadra 01 Bloco C Ed. Roberto Simonsen Brasília, DF CEP: 70040-903 www.cni.org.br |

Autorizada a reprodução desde que citada a fonte.