Recomendados

Mais conteúdo relacionado

Semelhante a CALCULO - ANATOCISMO.pdf

Semelhante a CALCULO - ANATOCISMO.pdf (20)

CALCULO - ANATOCISMO.pdf

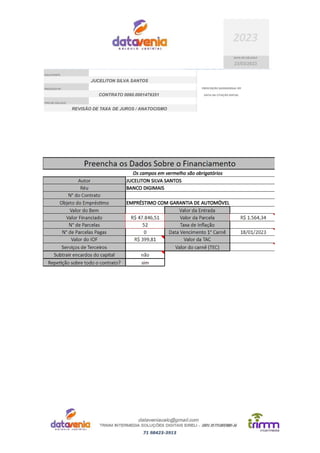

- 1. 2023 DATA DO CÁLCULO 23/03/2023 SOLICITANTE JUCELITON SILVA SANTOS PROCESSO Nº CONTRATO 0060.0001479351 PRESCRIÇÃO QUINQUENAL EM DATA DA CITAÇÃO INICIAL TIPO DE CÁLCULO REVISÃO DE TAXA DE JUROS / ANATOCISMO

- 2. Sistema de Amortização a Juros Compostos (Tabela Price) (Com todos os encargos inerentes ao □inanciamento (tac, IOF, Carnê, etc) 0 Meses Saldo Devedor (SD) Amortização (A) Juros (J) Prestação (PMT) 1 0 47.846,51 - - - 2 1 47.350,16 496,35 1.067,99 1.564,34 3 2 46.842,73 507,43 1.056,91 1.564,34 4 3 46.323,97 518,76 1.045,58 1.564,34 5 4 45.793,63 530,34 1.034,00 1.564,34 6 5 45.251,46 542,17 1.022,17 1.564,34 7 6 44.697,18 554,28 1.010,06 1.564,34 8 7 44.130,53 566,65 997,69 1.564,34 9 8 43.551,24 579,30 985,04 1.564,34 10 9 42.959,01 592,23 972,11 1.564,34 11 10 42.353,56 605,45 958,89 1.564,34 12 11 41.734,60 618,96 945,38 1.564,34 13 12 41.101,83 632,78 931,56 1.564,34 14 13 40.454,93 646,90 917,44 1.564,34 15 14 39.793,59 661,34 903,00 1.564,34 16 15 39.117,48 676,10 888,24 1.564,34 17 16 38.426,29 691,19 873,15 1.564,34 18 17 37.719,67 706,62 857,72 1.564,34 19 18 36.997,27 722,39 841,95 1.564,34 20 19 36.258,76 738,52 825,82 1.564,34 21 20 35.503,75 755,00 809,34 1.564,34 22 21 34.731,90 771,86 792,48 1.564,34 23 22 33.942,81 789,08 775,26 1.564,34 24 23 33.136,11 806,70 757,64 1.564,34 25 24 32.311,41 824,70 739,64 1.564,34 26 25 31.468,30 843,11 721,23 1.564,34 27 26 30.606,36 861,93 702,41 1.564,34 28 27 29.725,19 881,17 683,17 1.564,34 29 28 28.824,35 900,84 663,50 1.564,34 30 29 27.903,40 920,95 643,39 1.564,34 31 30 26.961,90 941,50 622,84 1.564,34 32 31 25.999,38 962,52 601,82 1.564,34 33 32 25.015,38 984,00 580,34 1.564,34 34 33 24.009,41 1.005,97 558,37 1.564,34 35 34 22.980,98 1.028,42 535,92 1.564,34 36 35 21.929,61 1.051,38 512,96 1.564,34 37 36 20.854,76 1.074,85 489,49 1.564,34 38 37 19.755,92 1.098,84 465,50 1.564,34 39 38 18.632,56 1.123,37 440,97 1.564,34 40 39 17.484,11 1.148,44 415,90 1.564,34 41 40 16.310,04 1.174,07 390,27 1.564,34 42 41 15.109,76 1.200,28 364,06 1.564,34 43 42 13.882,69 1.227,07 337,27 1.564,34 44 43 12.628,22 1.254,46 309,88 1.564,34 45 44 11.345,76 1.282,46 281,88 1.564,34 46 45 10.034,67 1.311,09 253,25 1.564,34 47 46 8.694,31 1.340,35 223,99 1.564,34 48 47 7.324,04 1.370,27 194,07 1.564,34 49 48 5.923,18 1.400,86 163,48 1.564,34 50 49 4.491,05 1.432,13 132,21 1.564,34 51 50 3.026,96 1.464,09 100,25 1.564,34 52 51 1.530,18 1.496,77 67,57 1.564,34 53 52 0,00 - 1.530,18 34,16 1.564,34

- 3. Sistema de Amortização a Juros Simples (Método de Gauss) Com todos os encargos bancários e taxa igual a do □inanciamento Meses Saldo Devedor (SD) Amortização (A) Juros (J) Prestação (PMT) 0 47.846,51 - - - 1 47.260,14 586,37 680,60 1.266,97 2 46.660,68 599,46 667,51 1.266,97 3 46.048,13 612,55 654,42 1.266,97 4 45.422,50 625,64 641,33 1.266,97 5 44.783,78 638,72 628,25 1.266,97 6 44.131,96 651,81 615,16 1.266,97 7 43.467,06 664,90 602,07 1.266,97 8 42.789,07 677,99 588,98 1.266,97 9 42.098,00 691,08 575,89 1.266,97 10 41.393,83 704,17 562,80 1.266,97 11 40.676,58 717,25 549,71 1.266,97 12 39.946,23 730,34 536,63 1.266,97 13 39.202,80 743,43 523,54 1.266,97 14 38.446,28 756,52 510,45 1.266,97 15 37.676,67 769,61 497,36 1.266,97 16 36.893,98 782,70 484,27 1.266,97 17 36.098,19 795,79 471,18 1.266,97 18 35.289,32 808,87 458,10 1.266,97 19 34.467,36 821,96 445,01 1.266,97 20 33.632,31 835,05 431,92 1.266,97 21 32.784,17 848,14 418,83 1.266,97 22 31.922,94 861,23 405,74 1.266,97 23 31.048,63 874,32 392,65 1.266,97 24 30.161,22 887,40 379,56 1.266,97 25 29.260,73 900,49 366,48 1.266,97 26 28.347,15 913,58 353,39 1.266,97 27 27.420,48 926,67 340,30 1.266,97 28 26.480,72 939,76 327,21 1.266,97 29 25.527,87 952,85 314,12 1.266,97 30 24.561,94 965,93 301,03 1.266,97 31 23.582,92 979,02 287,95 1.266,97 32 22.590,80 992,11 274,86 1.266,97 33 21.585,60 1.005,20 261,77 1.266,97 34 20.567,32 1.018,29 248,68 1.266,97 35 19.535,94 1.031,38 235,59 1.266,97 36 18.491,47 1.044,47 222,50 1.266,97 37 17.433,92 1.057,55 209,42 1.266,97 38 16.363,28 1.070,64 196,33 1.266,97 39 15.279,55 1.083,73 183,24 1.266,97 40 14.182,73 1.096,82 170,15 1.266,97 41 13.072,82 1.109,91 157,06 1.266,97 42 11.949,82 1.123,00 143,97 1.266,97 43 10.813,74 1.136,08 130,88 1.266,97 44 9.664,57 1.149,17 117,80 1.266,97 45 8.502,31 1.162,26 104,71 1.266,97 46 7.326,96 1.175,35 91,62 1.266,97 47 6.138,52 1.188,44 78,53 1.266,97 48 4.936,99 1.201,53 65,44 1.266,97 49 3.722,38 1.214,62 52,35 1.266,97 50 2.494,67 1.227,70 39,27 1.266,97 51 1.253,88 1.240,79 26,18 1.266,97 52 0,00 1.253,88 13,09 1.266,97

- 4. Wellington Barros Diretoria Leandro José da Silva Nascimento Contador - CRC BA 032780/O-8 Relatório Apurados os cálculos revisionais das parcelas, utilizando os parâmetros constantes no contrato bancário, foi verificada a prática de Anatocismo, quando da substituição da metodologia price (Juros compostos) pela metodologia Gauss (Amortização simples), conforme fórmula abaixo: Assim, verificou-se que o contrato apurado contém as seguintes condições: 1 – Redução das parcelas vicendas no valor para o valor de R$ R$ 1.266,97, ajustando as taxas de juros remuneratórios e as consequentes amortizações para fazerem jus à amortização frente à capitalização de juros.