Declaração de inatividade

•Transferir como DOC, PDF•

0 gostou•6,059 visualizações

O empresário declara que sua microempresa está inativa há mais de 5 anos e que sua receita bruta anual anterior à inatividade não excedeu o limite estabelecido pela Lei no 9.841/99. Ele também afirma que sua empresa não se enquadra em nenhuma das hipóteses de exclusão descritas no artigo 3o da referida Lei.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Declaração de inatividade

Semelhante a Declaração de inatividade (13)

Mais de Monitoria Contabil S/C

Mais de Monitoria Contabil S/C (20)

Declaração de inatividade

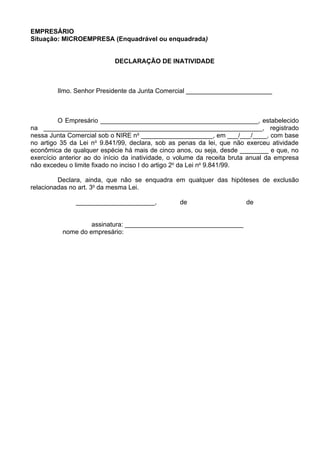

- 1. EMPRESÁRIO Situação: MICROEMPRESA (Enquadrável ou enquadrada) DECLARAÇÃO DE INATIVIDADE Ilmo. Senhor Presidente da Junta Comercial ________________________ O Empresário ____________________________________________, estabelecido na _____________________________________________________________, registrado nessa Junta Comercial sob o NIRE no ____________________, em ___/___/____, com base no artigo 35 da Lei no 9.841/99, declara, sob as penas da lei, que não exerceu atividade econômica de qualquer espécie há mais de cinco anos, ou seja, desde ________ e que, no exercício anterior ao do início da inatividade, o volume da receita bruta anual da empresa não excedeu o limite fixado no inciso I do artigo 2o da Lei no 9.841/99. Declara, ainda, que não se enquadra em qualquer das hipóteses de exclusão relacionadas no art. 3o da mesma Lei. ______________________, de de assinatura: _________________________________ nome do empresário: