Contabilidade respostas 012

•

0 gostou•392 visualizações

O documento classifica atos administrativos e fatos contábeis, distinguindo aqueles que não alteram o patrimônio da empresa dos que o alteram. Fatos contábeis são classificados em permutativos, modificativos aumentativos, modificativos diminutivos, mistos aumentativos e mistos diminutivos dependendo de como afetam o patrimônio líquido e contas patrimoniais.

Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Contabilidade respostas 012

Semelhante a Contabilidade respostas 012 (13)

Mais de geral contabil

Mais de geral contabil (20)

Contabilidade respostas 012

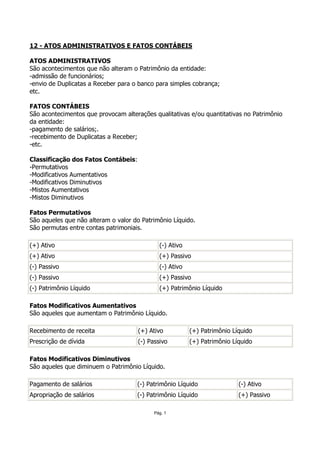

- 1. 12 - ATOS ADMINISTRATIVOS E FATOS CONTÁBEIS ATOS ADMINISTRATIVOS São acontecimentos que não alteram o Patrimônio da entidade: -admissão de funcionários; -envio de Duplicatas a Receber para o banco para simples cobrança; etc. FATOS CONTÁBEIS São acontecimentos que provocam alterações qualitativas e/ou quantitativas no Patrimônio da entidade: -pagamento de salários;. -recebimento de Duplicatas a Receber; -etc. Classificação dos Fatos Contábeis: -Permutativos -Modificativos Aumentativos -Modificativos Diminutivos -Mistos Aumentativos -Mistos Diminutivos Fatos Permutativos São aqueles que não alteram o valor do Patrimônio Líquido. São permutas entre contas patrimoniais. (+) Ativo (-) Ativo (+) Ativo (+) Passivo (-) Passivo (-) Ativo (-) Passivo (+) Passivo (-) Patrimônio Líquido (+) Patrimônio Líquido Fatos Modificativos Aumentativos São aqueles que aumentam o Patrimônio Líquido. Recebimento de receita (+) Ativo (+) Patrimônio Líquido Prescrição de dívida (-) Passivo (+) Patrimônio Líquido Fatos Modificativos Diminutivos São aqueles que diminuem o Patrimônio Líquido. Pagamento de salários (-) Patrimônio Líquido (-) Ativo Apropriação de salários (-) Patrimônio Líquido (+) Passivo Pág. 1

- 2. Fatos Mistos ou Compostos Aumentativos São aqueles em que há: -permuta de elementos patrimoniais; -aumento do Patrimônio Líquido. Recebimento de Duplicatas Receber com juros (+) Ativo (-) Ativo (+) Patrimônio Líquido Pagamento de Duplicatas a Pagar com desconto (-) Passivo (-) Ativo (+) Patrimônio Líquido Renovação de dívida com desconto (-) Passivo (+) Passivo (+) Patrimônio Líquido Emissão de Debêntures com ágio (+) Ativo (+) Passivo (+) Patrimônio Líquido Fatos Mistos ou Compostos Diminutivos São aqueles em que há: -permuta de elementos patrimoniais; -diminuição do Patrimônio Líquido. Recebimento de Duplicatas a Receber com desconto (+) Ativo (-) Ativo (-) Patrimônio Líquido Pagamento de Duplicatas a Pagar com juros (-) Patrimônio Líquido (-) Ativo (-) Passivo Renovação de dívida com juros (-) Patrimônio Líquido (+) Passivo (-) Passivo Emissão de Debêntures com deságio (+) Ativo (+) Passivo (-) Patrimônio Líquido Pág. 2