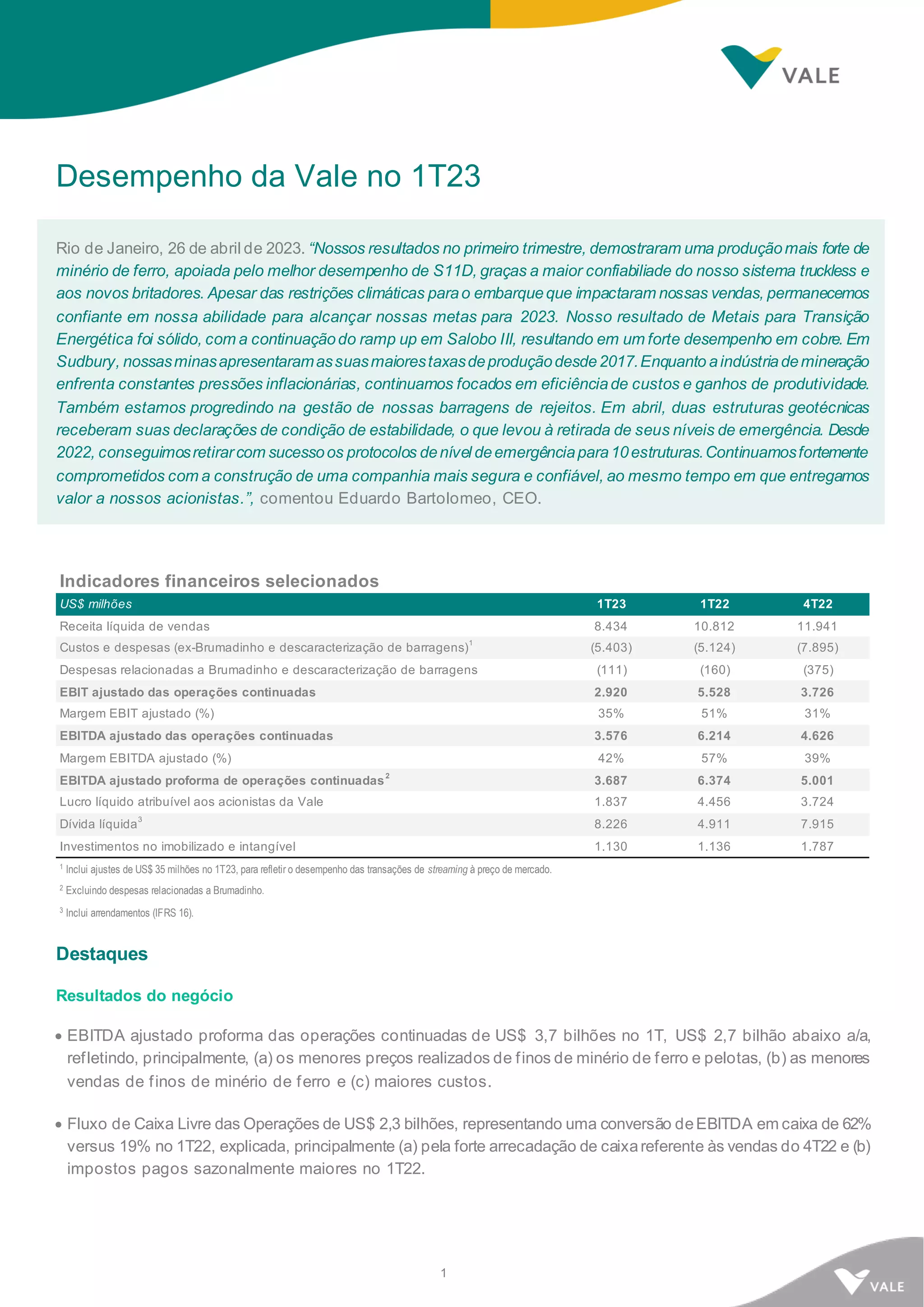

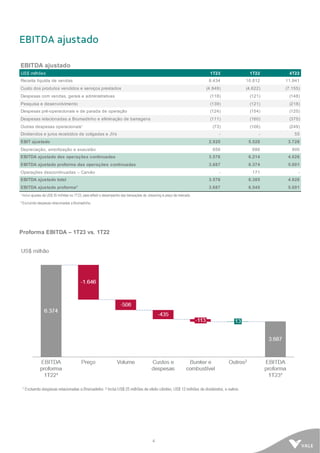

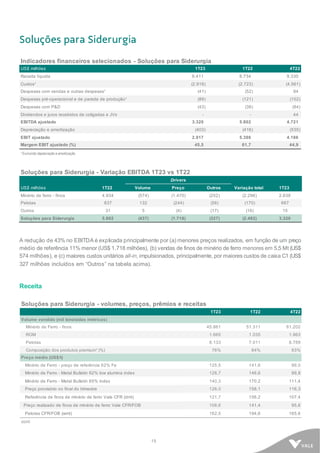

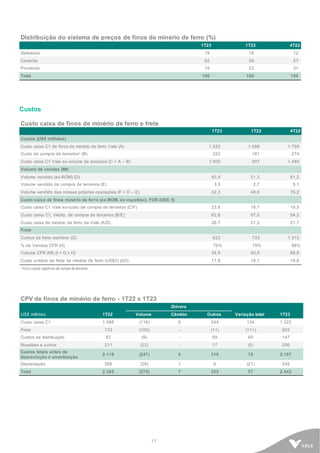

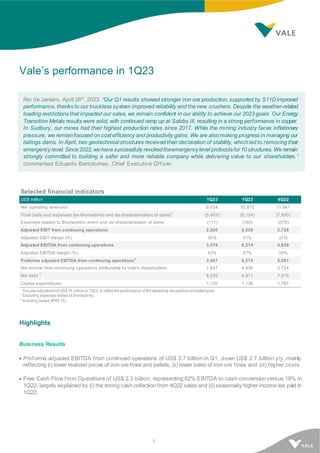

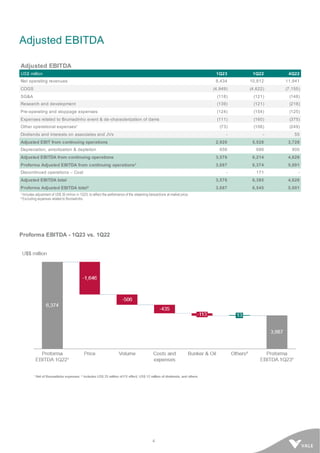

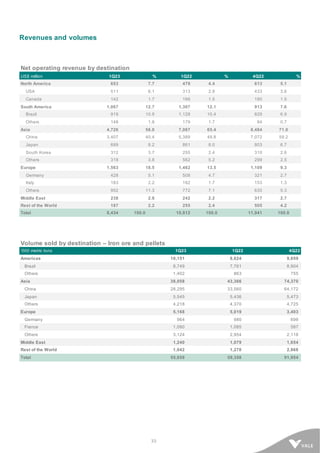

1) A Vale apresentou forte desempenho operacional no 1T23, com aumento na produção de minério de ferro. No entanto, as vendas e receita foram impactadas por restrições climáticas.

2) Apesar da inflação, a Vale continuou focada em eficiência de custos. Projetos-chave como Salobo III e Gelado tiveram bom progresso.

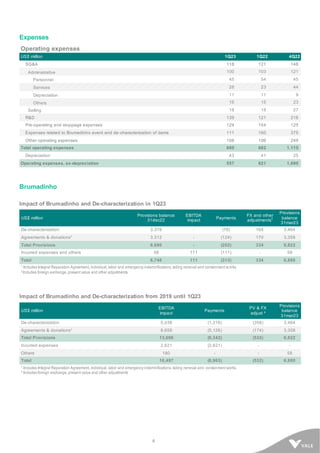

3) A Vale segue comprometida com segurança e sustentabilidade, com redução do nível de emergência em mais duas barragens.