Baixar para ler offline

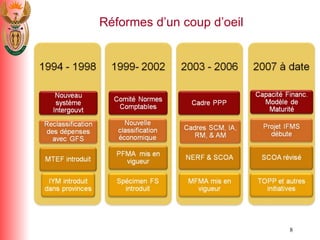

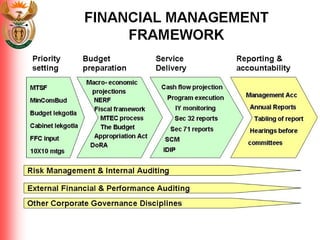

O documento discute as reformas da gestão financeira pública na África do Sul, destacando os desafios enfrentados e as mudanças implementadas para melhorar a eficiência e a transparência. Ele enfatiza a importância de um quadro legislativo claro e da responsabilidade na governança, além de apontar a necessidade de uma transição para uma contabilidade mais abrangente. Embora tenham sido feitos avanços significativos, questões como a disponibilização de talentos e a melhoria dos sistemas de informação ainda precisam ser abordadas.