Baixado 10 vezes

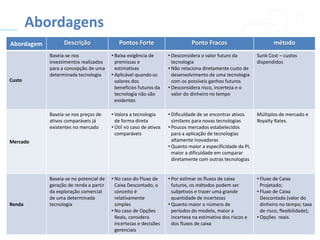

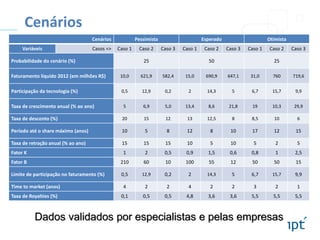

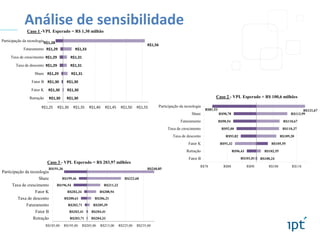

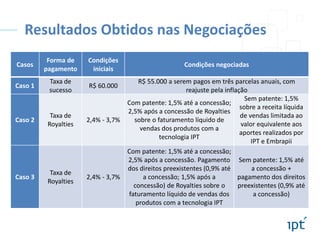

O documento descreve um novo método de valoração de tecnologias desenvolvido por pesquisadores do IPT que adapta a curva de Gompertz. O método fornece subsídios para negociações de licenciamento de tecnologias considerando cenários pessimista, esperado e otimista com base em estimativas de faturamento, participação da tecnologia e taxas. O método foi aplicado em três casos com resultados variados nas negociações conforme as condições iniciais e concedidas.