O documento resume as normas e procedimentos para a concessão e prestação de contas do regime de adiantamento no estado. O resumo inclui:

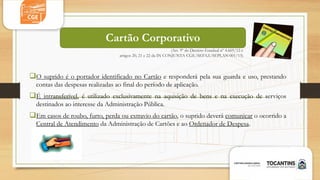

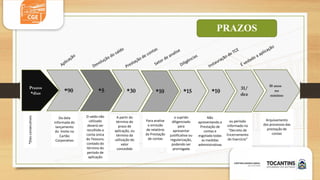

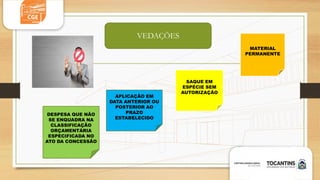

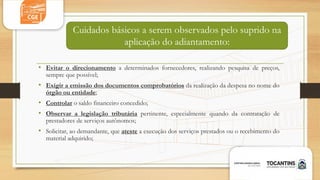

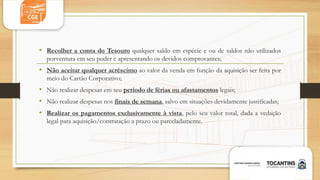

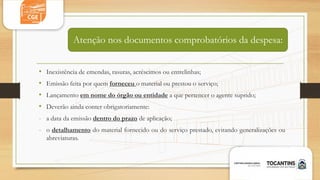

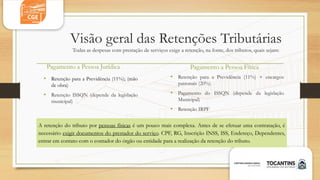

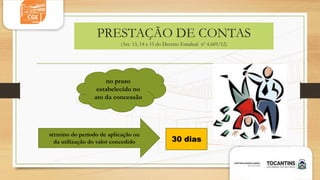

1) O regime de adiantamento consiste na entrega de recursos a servidores públicos para despesas excepcionais, com prazo para aplicação e comprovação.

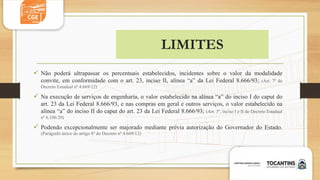

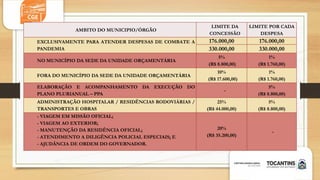

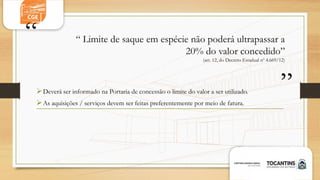

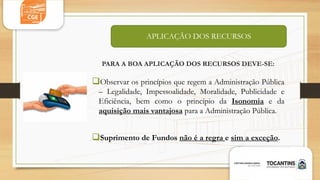

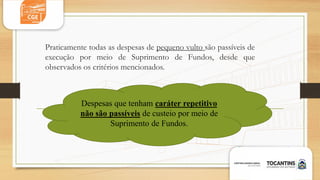

2) Há limites para os valores concedidos e saques em espécie, e os recursos devem ser aplicados observando princípios da administração pública.

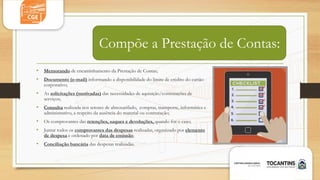

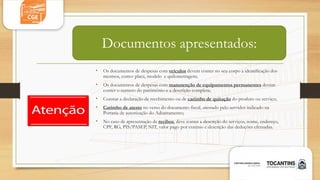

3) O suprido é responsável pela guarda e aplicação