Baixar para ler offline

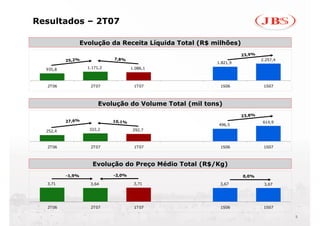

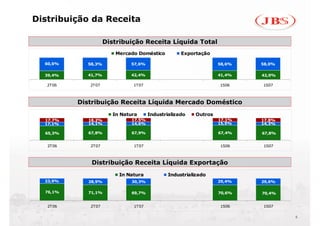

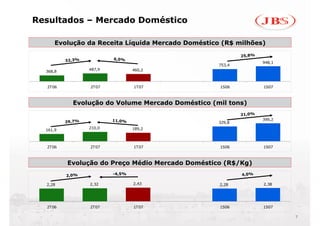

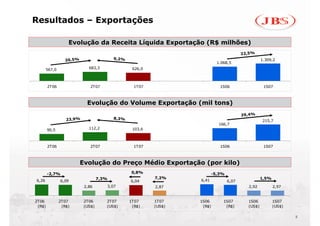

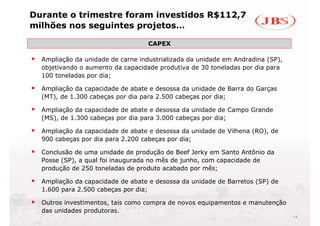

[1] A JBS apresentou crescimento de receita, volume e preços no 2T07, com destaque para o mercado doméstico brasileiro. [2] A empresa expandiu sua capacidade de produção no Brasil e na Argentina e realizou aquisições importantes no período. [3] Após o período, a JBS adquiriu a Swift Foods, tornando-se a maior empresa de carne bovina do mundo, e recebeu investimento do BNDESPar.