Baixar para ler offline

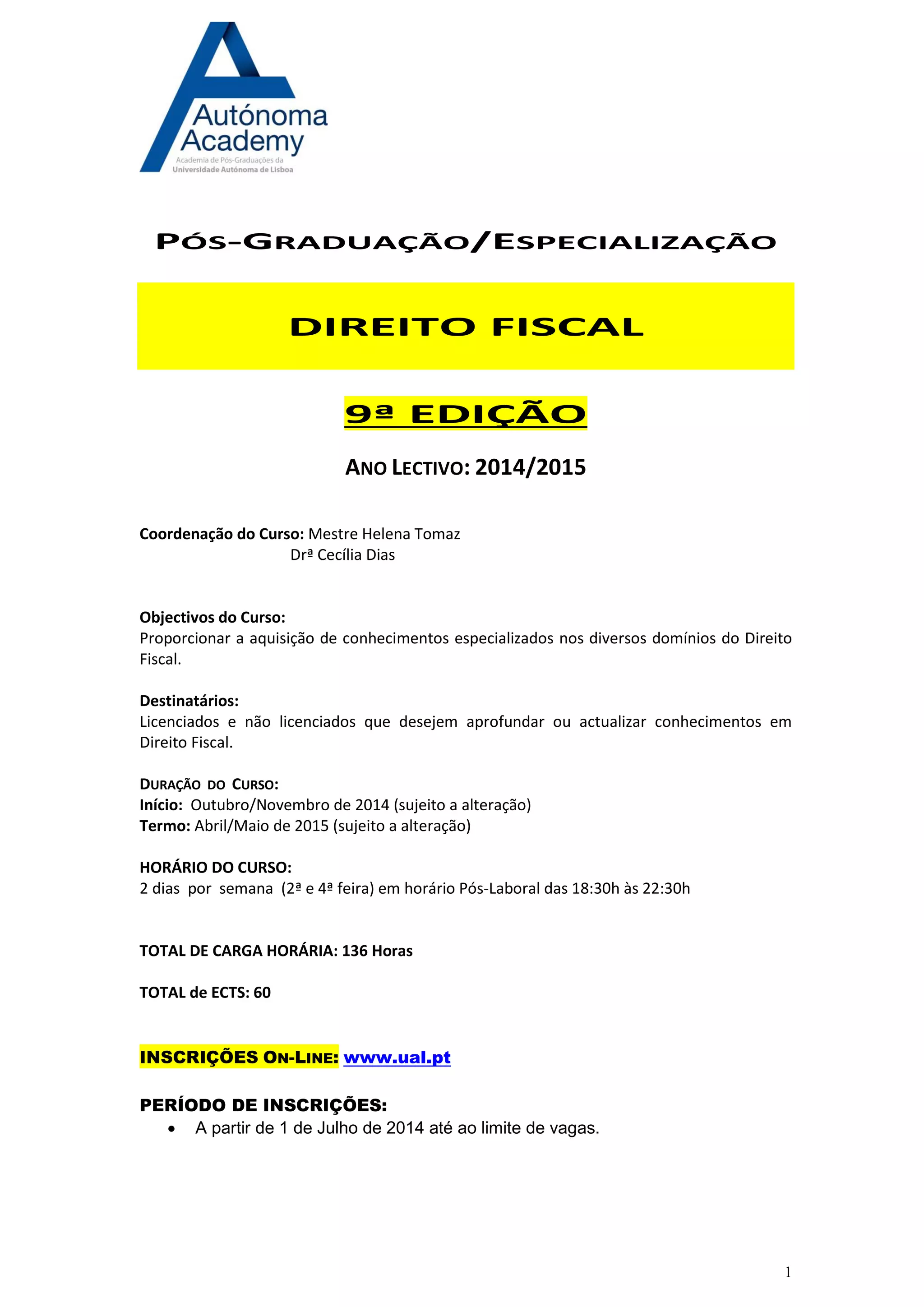

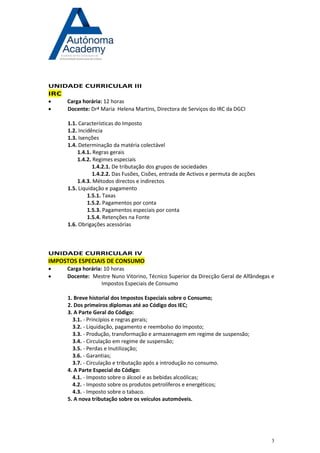

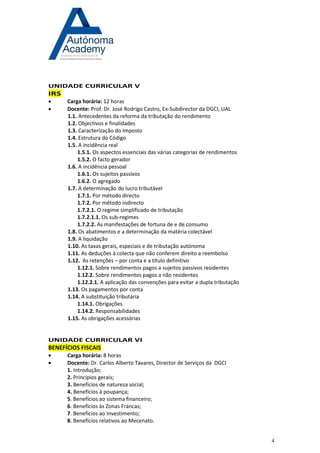

Este documento descreve o plano de um curso de pós-graduação em Direito Fiscal oferecido pela Universidade de Algarve. O curso tem duração de 136 horas e é composto por 12 unidades curriculares sobre diversos tópicos de direito tributário e aduaneiro ministrados por professores e especialistas da área fiscal. O curso tem início em outubro/novembro de 2014 e término em abril/maio de 2015.