Baixado 711 vezes

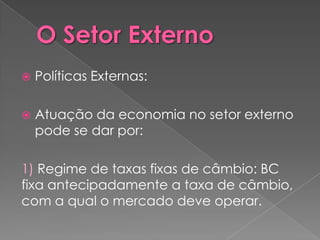

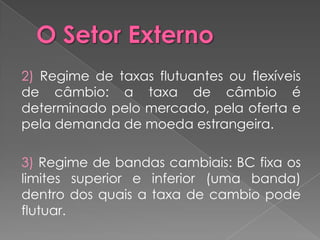

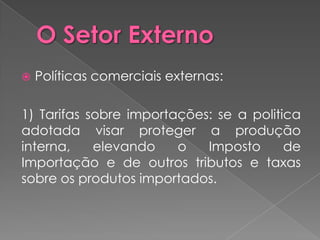

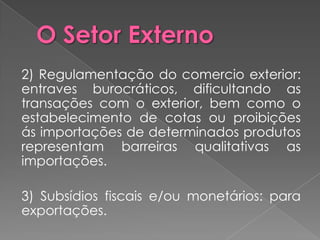

O documento discute os principais conceitos da teoria das vantagens comparativas de David Ricardo, como a especialização produtiva entre países baseada em suas eficiências relativas, e os benefícios do comércio internacional. Também aborda tópicos como taxas de câmbio, balanço de pagamentos, políticas comerciais e regimes cambiais.