O documento discute conceitos básicos sobre investimentos e juros. Apresenta as características de risco, retorno e liquidez nos investimentos e explica como são formadas as taxas de juros no mercado financeiro brasileiro.

Preço dodinheiro

Retorno esperado pelos poupadores de recursos

Preço pago pelos tomadores de recursos

Taxa de referência para a tomada de decisão

Captação

Investimento

Juros

3.

Referência parainvestimentos

Três características

Juros

RISCO

LIQUIDEZ RETORNO

4.

Risco, retornoe liquidez são como desempenho,

economia e conforto em um carro:

São características mutuamente excludentes a partir de

certo ponto;

Para conseguir mais de uma determinada característica,

deve-se estar disposto a abrir mão de outra;

Para obter maiores retornos, o investidor deve estar

disposto a correr maiores riscos e a sacrificar uma parcela

de sua liquidez.

Juros

5.

Representa oganho efetivamente registrado com o

investimento;

A apresentação de uma rentabilidade isolada pode

trazer dificuldades para a análise da performance

de um investimento;

É comum que produtos de investimento

apresentem uma performance relativa a um padrão

ou benchmark;

Juros - Retorno

6.

Refere-se aotempo de manutenção do

investimento, podendo estar associado à

dificuldade de venda ou realização dos ativos;

Quanto menor a liquidez, maior o tempo do

investimento ou a dificuldade para a sua

realização, sendo o inverso verdadeiro;

Juros - Liquidez

7.

É muito comumque a análise de produtos de

investimentos discuta o risco de liquidez, que se

refere à impessoalidade de venda de um ativo por

falta de mercado comprador ou de compra, por

falta de mercado vendedor, o que pode implicar

grandes sacrifícios ou descontos para

concretização do negócio.

Juros - Liquidez

8.

O riscopode assumir diferentes significados

em diferentes contextos;

Associa-se ao acontecimento de um resultado

diferente do esperado e em que geralmente as

probabilidades de ocorrência dos múltiplos

resultados possíveis são conhecidas.

Juros - Risco

9.

Juros

Comitê dePolítica Monetária (COPOM)

Reuniões periódicas

Avaliação da economia

Nova taxa SELIC

A vigorar até a próxima reunião

Eventual viés

Poder concedido ao presidente do BACEN para

modificar a SELIC a qualquer momento

Juros

Comitê dePolítica Monetária (COPOM)

Mercado Financeiro

Liquidez do sistema bancário

Operações do mercado

Etc.

16.

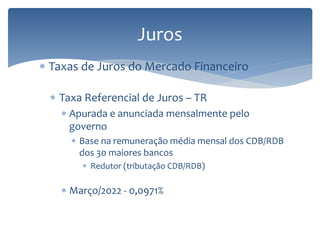

Juros

Taxas deJuros do Mercado Financeiro

Taxa Referencial de Juros – TR

Apurada e anunciada mensalmente pelo

governo

Base na remuneração média mensal dos CDB/RDB

dos 30 maiores bancos

Redutor (tributação CDB/RDB)

Março/2022 - 0,0971%

17.

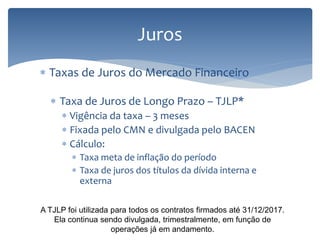

Juros

Taxas deJuros do Mercado Financeiro

Taxa Financeira Básica – TBF

Rendimentos superiores aos da TR

Apuração semelhante à TR

Sem redutor

Fevereiro 2022 – 0,7272%

18.

Juros

Taxas deJuros do Mercado Financeiro

Taxa de Juros de Longo Prazo – TJLP*

Vigência da taxa – 3 meses

Fixada pelo CMN e divulgada pelo BACEN

Cálculo:

Taxa meta de inflação do período

Taxa de juros dos títulos da dívida interna e

externa

A TJLP foi utilizada para todos os contratos firmados até 31/12/2017.

Ela continua sendo divulgada, trimestralmente, em função de

operações já em andamento.

19.

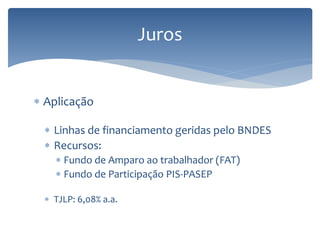

Juros

Aplicação

Linhasde financiamento geridas pelo BNDES

Recursos:

Fundo de Amparo ao trabalhador (FAT)

Fundo de Participação PIS-PASEP

TJLP: 6,08% a.a.

20.

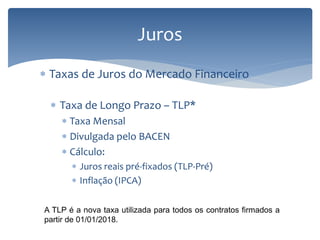

Juros

Taxas deJuros do Mercado Financeiro

Taxa de Longo Prazo – TLP*

Taxa Mensal

Divulgada pelo BACEN

Cálculo:

Juros reais pré-fixados (TLP-Pré)

Inflação (IPCA)

A TLP é a nova taxa utilizada para todos os contratos firmados a

partir de 01/01/2018.

21.

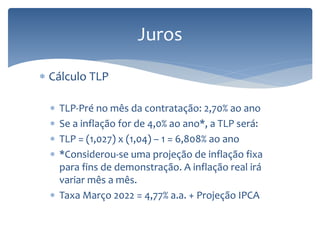

Juros

Cálculo TLP

TLP-Pré no mês da contratação: 2,70% ao ano

Se a inflação for de 4,0% ao ano*, a TLP será:

TLP = (1,027) x (1,04) – 1 = 6,808% ao ano

*Considerou-se uma projeção de inflação fixa

para fins de demonstração. A inflação real irá

variar mês a mês.

Taxa Março 2022 = 4,77% a.a. + Projeção IPCA

22.

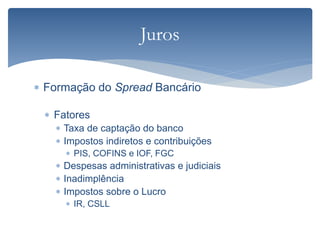

Formação doSpread Bancário

Fatores

Taxa de captação do banco

Impostos indiretos e contribuições

PIS, COFINS e IOF, FGC

Despesas administrativas e judiciais

Inadimplência

Impostos sobre o Lucro

IR, CSLL

Juros

23.

Spread Bancário

Taxa deaplicação financeira %

Taxa de captação (%)

Spread bruto = %

Impostos sobre operações (%)

Inadimplência (%)

Despesas Operacionais (%)

Spread antes impostos sobre o

lucro

= %

Provisão p/ IR e CSLL (%)

Spread Líquido %

Juros

24.

Formação doSpread Bancário

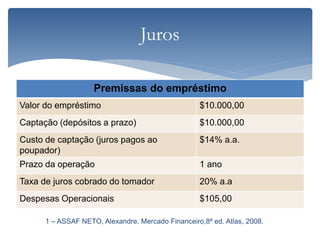

Exemplo1 – empréstimo realizado a PJ.

1 – ASSAF NETO, Alexandre. Mercado Financeiro,8ª ed. Atlas, 2008.

Juros

Premissas do empréstimo

Valor do empréstimo $10.000,00

Captação (depósitos a prazo) $10.000,00

Custo de captação (juros pagos ao

poupador)

$14% a.a.

Prazo da operação 1 ano

Taxa de juros cobrado do tomador 20% a.a

Despesas Operacionais $105,00

25.

Spread Bancário

Receita Financeira$2.000,00

Taxa de captação ($1.400,00)

Spread Bruto $600,00

PIS, COFINS (4,65%) ($27,90)

Despesas Operacionais ($105,00)

Spread antes IR e CSLL 467,10

IR/CSLL (34%) ($158,81)

Spread Líquido $308,29

Juros

Principal objetivoé gerir o dinheiro da melhor

maneira possível

Preocupações com:

Processos;

Instituições;

Mercados;

Instrumentos (transferências)

Finanças

28.

Caracteriza-se pelaforma como as pessoas se

comportam em um ambiente financeiro

Como a psicologia afeta as decisões

financeiras?

Envolve Psicologia Cognitiva e Economia

Comportamental

Finanças Comportamentais

29.

Teoria deFinanças

Maximização da riqueza frente ao risco

Finanças Comportamentais

Decisões incompatíveis quando comparadas

com aspectos racionais

Finanças Comportamentais

30.

Erros previsíveisde decisão afetam a função

dos mercados

Erros de raciocínio afetam sua forma de

investir

Impactando na criação/destruição de riqueza

Finanças Comportamentais

31.

Incorpora osconceitos de irracionalidade e os

reflexos do comportamento do homem.

Emoções e erros cognitivos dos indivíduos

influenciam decisões, e estas provocam

alterações no mercado.

Finanças Comportamentais

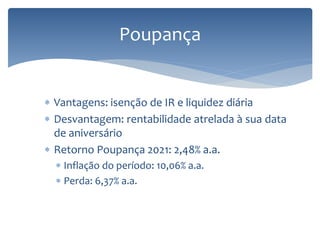

Vantagens: isençãode IR e liquidez diária

Desvantagem: rentabilidade atrelada à sua data

de aniversário

Retorno Poupança 2021: 2,48% a.a.

Inflação do período: 10,06% a.a.

Perda: 6,37% a.a.

Poupança

34.

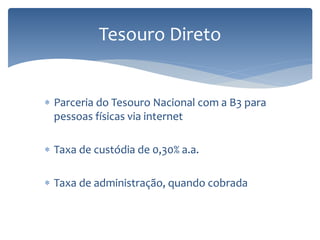

Parceria doTesouro Nacional com a B3 para

pessoas físicas via internet

Taxa de custódia de 0,30% a.a.

Taxa de administração, quando cobrada

Tesouro Direto

35.

Vantagem: investidorcomo gestor dos

investimentos, ao invés de delegar e pagar para

gestores de fundos

Desvantagem: para leigos, errar a data da

venda e vender por um preço inferior ao pago

Tesouro Direto

36.

Tesouro Selic

Vantagens

Aplicação mínima baixa

Liquidez diária

Segurança (baixo risco)

Facilidade e comodidade

(transações via internet)

Diversificação de títulos

Desvantagens

É preciso investir por

meio de uma corretora,

que pode ser

independente ou do

banco. Algumas cobram

uma taxa por isso.

37.

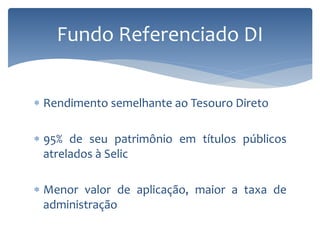

Rendimento semelhanteao Tesouro Direto

95% de seu patrimônio em títulos públicos

atrelados à Selic

Menor valor de aplicação, maior a taxa de

administração

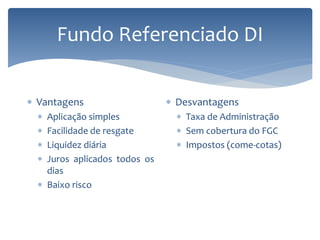

Fundo Referenciado DI

38.

Fundo Referenciado DI

Vantagens

Aplicação simples

Facilidade de resgate

Liquidez diária

Juros aplicados todos os

dias

Baixo risco

Desvantagens

Taxa de Administração

Sem cobertura do FGC

Impostos (come-cotas)

39.

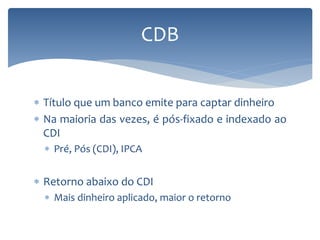

Título queum banco emite para captar dinheiro

Na maioria das vezes, é pós-fixado e indexado ao

CDI

Pré, Pós (CDI), IPCA

Retorno abaixo do CDI

Mais dinheiro aplicado, maior o retorno

CDB

40.

CDB

Vantagens

Rentabilidademaior que

a da poupança

Facilidade para aplicação

Em contratos pós-

fixados, o investidor pode

se beneficiar de um

aumento de juros

FGC

Desvantagens

Rentabilidade negociada

(banco e tipo de cliente)

Taxa de Administração

Nem sempre tem liquidez

diária

Impostos

41.

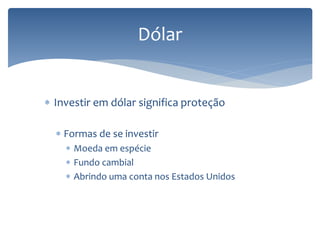

Investir emdólar significa proteção

Formas de se investir

Moeda em espécie

Fundo cambial

Abrindo uma conta nos Estados Unidos

Dólar

42.

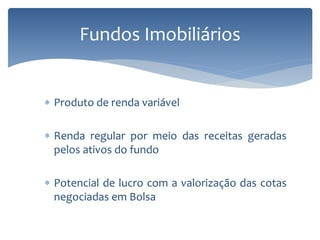

Produto derenda variável

Renda regular por meio das receitas geradas

pelos ativos do fundo

Potencial de lucro com a valorização das cotas

negociadas em Bolsa

Fundos Imobiliários

43.

Fundos Imobiliários

Vantagens

Gestão profissional

do investimento

“Aluguel” maior

Isenção fiscal

Menor risco

Menor burocracia

Maior liquidez

Custos mais baixos

de transação

Maior qualidade dos

imóveis

44.

Desvantagens

Liquidezmaior, mas ainda restrita

Risco de mercado (nervosismo do mercado)

Fundos Imobiliários

45.

Preço eliquidez variam conforme a empresa

escolhida

Pré-disposição a correr riscos

Especulação

Acompanhamento do investimento

Ações

46.

ALONSO, O.Criando Riqueza: um guia prático de investimentos e finanças pessoais

para leigos. São Paulo. Empiricus, 2016

Assaf Neto, Alexandre. Mercado Financeiro. 8ª Ed. São Paulo: Atlas, 2008.

Banco Central do Brasil. Disponível em: <www.bcb.gov.br> Acesso em: 25 Set 2016.

Banco Santander Brasil. Disponível em: <www.Santander.com.br>. Acesso em 25 Set

2016

Bruni, Adriano Leal. Certificação Profissional ANBID Série 10 CPA-10. São

Paulo: Atlas, 2008.

Comissão de Valores Mobiliários (CVM). Instrução 539 de 13 de Novembro de 2013.

Dispõe sobre o dever de verificação da adequação dos produtos, serviços e

operações ao perfil do cliente.

DOMINGOS, R. Sabedoria Financeira: o milagre da multiplicação de seus recursos. Rio

de Janeiro. DSOP, 2013

Fortuna, Eduardo. Mercado Financeiro. 17ª Ed. Rio de Janeiro: Qualitymark,

2008.

www.anbima.com.br

Bibliografia

![Investimentos - Bruno Lekecinskas [Jul/2012]](https://cdn.slidesharecdn.com/ss_thumbnails/investimentos-b-lekecinskas-120726230236-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)