![Conceitos

Inovação

“Todas as actividades de carácter científico, tecnológico, organizacional, financeiro e comercial, incluindo

investimento em novo conhecimento, direccionado para a implementação de inovações” (OCDE, 2005). A

inovação corresponde à criação de valor através de novas ou melhoradas soluções ao nível de produto,

processo, método organizacional ou de marketing.

Investigação & Desenvolvimento

São actividades conduzidas no âmbito das actividades de Inovação. Incluem “todo o trabalho criativo,

realizado de forma sistemática com o objectivo de aumentar o conhecimento [...], bem como o uso desse

conhecimento para inventar novas aplicações” (OCDE, 2002). Distinguem-se em actividades de:

‣ Investigação Fundamental

‣ Investigação Aplicada

‣ Desenvolvimento Experimental](https://image.slidesharecdn.com/siidi-madan201010-101021061136-phpapp01/85/Incentivos-a-Inovacao-e-I-D-Empresarial-7-320.jpg)

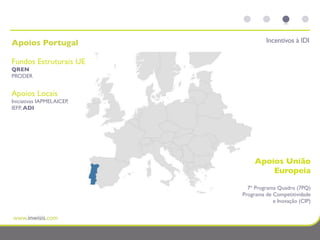

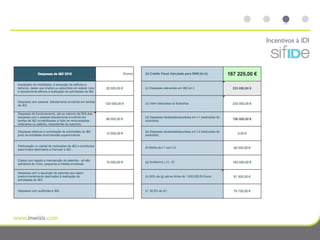

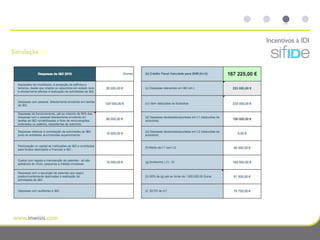

Este documento descreve os principais sistemas de incentivos à inovação e investigação e desenvolvimento empresarial em Portugal, incluindo: (1) fundos estruturais da UE e nacionais; (2) incentivos fiscais à I&D; e (3) programas de apoio não reembolsáveis focados em I&D, inovação, qualificação e internacionalização.