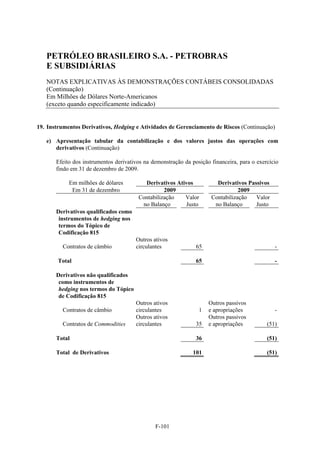

Baixado 26 vezes

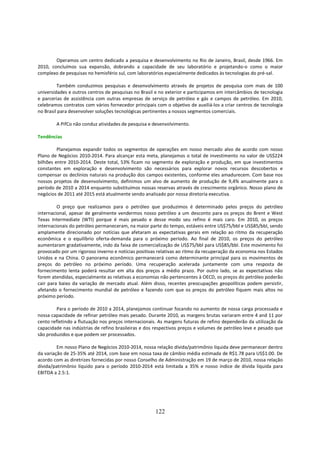

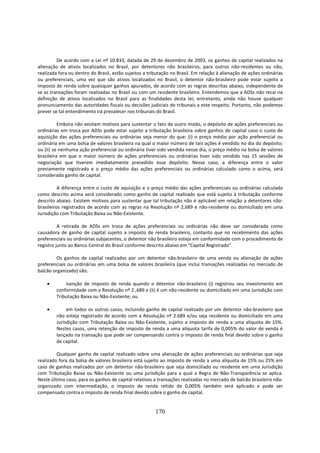

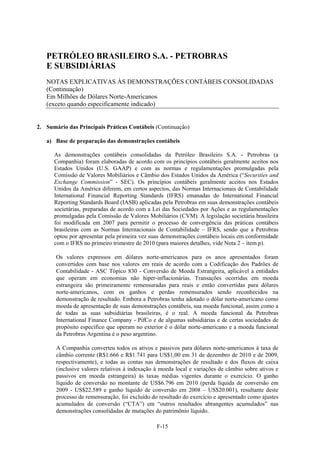

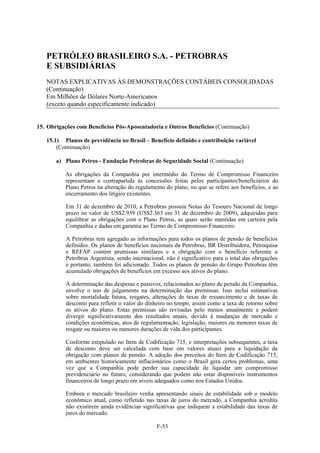

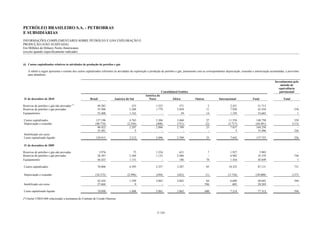

![Conforme arquivado na Securities and Exchange Comission (SEC) em 25 de maio de 2011.

Assinalar com um √ se o requerente é um reconhecido emissor sazonal, conforme definido na Regra 405 da Lei de Valores Mobiliários.

Sim Não

Se este relatório for um relatório anual ou provisório, assinalar com √ se o requerente não está obrigado a protocolar relatórios, de acordo

com o Artigo 13 ou 15(d) da Lei de Mercado de Capitais de 1934.

Sim Não

Determinar com um √ se o requerente (1) protocolou todos os relatórios exigidos de acordo com o Artigo 13 ou 15(d) da Lei de Mercado de

Capitais de 1934 durante os 12 meses anteriores (ou para tal período menor em que o requerente estava obrigado a protocolar tais

relatórios) e (2) estava sujeito a tais exigências de protocolo nos últimos 90 dias.

Sim Não

Determinar se o requerente é um requerente de processo acelerado de grande porte (large accelerated filer), requerente de processo

acelerado (accelerated filer), ou requerente de processo não-acelerado (non-accelerated filer). Ver definição de “accelerated filer” na Regra

12b-2 da Lei das Bolsas. (Marcar apenas um):

Large accelerated filer [Petrobras] Accelerated filer Non-accelerated filer [PifCo]

Assinalar com √ qual a norma contábil que o requerente usou para preparar as demonstrações financeiras incluídas neste protocolo:

U.S. GAAP Normas Internacionais de Apresentação de Relatórios Financeiros, conforme emitidos pelo Conselho de Normas

Contábeis Internacionais (International Accounting Standards Board Outro

Se “Outro” tiver sido marcado em resposta à pergunta anterior, assinalar com √ qual o item na demonstração financeira que o requerente

optou por adotar.

Item 17 Item 18

Se este for um relatório anual, assinalar com √ se o requerente é uma empresa sem ativos ou operações relevantes (Shell Company)

(conforme definido na regra 12b-2 da Lei de Mercado de Capitais).

Sim Não

2](https://image.slidesharecdn.com/form20f2010petrobrasportugus25mai11-111214044259-phpapp01/85/FORM_20F_2010_PETROBRAS_PORTUGUES-2-320.jpg)

Este documento é um formulário 20-F arquivado pela Petrobras e Petrobras International Finance Company (PifCo) na Securities and Exchange Commission (SEC) em 25 de maio de 2011. Contém informações financeiras e operacionais das empresas para o exercício findo em 31 de dezembro de 2010, incluindo dados financeiros selecionados, fatores de risco, discussão e análise da administração, informações sobre acionistas, processos judiciais e outras informações corporativas e financeiras relevantes.