Baixar para ler offline

![a reserva de contingência para perdas antecipadas,

Esse montante em excesso pode ser alocado para uma reserva de receita não realizada. De acordo com a

Lei das Sociedades por Ações, as receitas não realizadas são definidas como a soma de:

atualização do nível de preço das contas do balanço patrimonial;

a participação na renda patrimon ial de emp resas coligadas; e

lucros de vendas a prestação a serem recebidas após o final do exercício seguinte.

De acordo com nossos estatutos sociais e sujeito à aprovação dos acionistas, o Conselho de Admin istração

poderá alocar para investimento e reserva de capital de giro até 75% da renda líquida da nossa controladora após

impostos nos termos dos GAAP do Brasil ajustada. Esta reserva não poderá ser superior a 80% do nosso capital

social. A finalidade da reserva de capital de giro e investimento é fazer investimentos em ativos fixos ou aumentar o

capital de giro. Esta reserva também poderá ser utilizada para amo rtizar nossas dívidas. Também poderemos

conceder uma participação na renda líquida a nossos funcionários e administração. Entretanto, a alocação na reserva

de capital de giro e investimento ou na participação da administração e funcionários não poderá reduzir o valor a

distribuir obrigatório (abordado abaixo). De outra forma, o valo r em excesso do capital deverá ser usado para

aumentar o capital da empresa ou para ser distribuído co mo u m div idendo à vista. O saldo da reserva de capital de

giro e investimento pode ser usado:

no abatimento das perdas acumuladas, sempre que necessário;

na distribuição de dividendos, a qualquer mo mento;

no resgate, retirada, aquisição ou reaquisição no mercado aberto de ações, conforme autorizado por

lei; e

para aumentar o capital, inclusive co m u ma emissão de novas ações.

Os valores disponíveis para distribuição podem ainda ser aumentados por reversão da reserva de

contingência para perdas antecipadas estabelecida em anos anteriores, mas não realizad a, ou ainda mais aumentados

ou reduzidos como resultado das alocações de receitas para ou da reserva de receitas não realizadas. Os valores

disponíveis para distribuição são determinados com base em demonstrações financeiras preparadas seguindo o

método definido pela Lei das Sociedades por Ações. Não temos reserva para tais contingências.

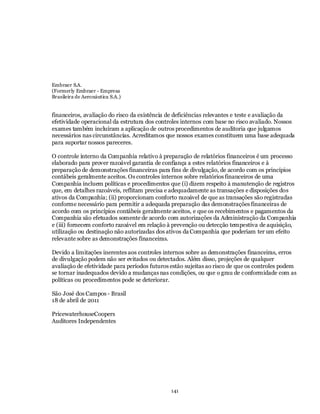

Em 31 de dezembro de 2010, os lucros acumulados de R$ 2.046,0 milhões (equivalente a US$ 1,579.1

milhões) foram registrados em nosso livros oficiais da nossa controladora nos termos dos GAAP do Brasil. Em 31

de dezembro de 2010, estes valores acham-se líquidos dos dividendos mínimos e juros sobre capital próprio [pagos

ou a pagar] conforme determinado pela Lei das Sociedades Brasileira, Para mais informações, consulte as No tas 28

das nossas demonstrações financeiras consolidadas auditadas.

Distribuição Obrigatória

A Lei das Sociedades por Ações do Brasil exige, de forma geral, que os estatutos de todas as Sociedades

por Ações brasileiras especifiquem u m percentual mínimo das quantias disponíveis, a cada exercício, para

distribuição por tal Sociedade por Ações, a serem distribuídas aos acionistas na forma de dividendos, também

conhecidas como quantias de distribuição obrigatória. De acordo com nossos estatutos sociais, a dist ribuição

obrigatória baseia-se em u m percentual do lucro líquido ajustado, não inferior a 25%, em vez de u ma quantia em

dinheiro fixa por ação. A Lei das Sociedades por Ações do Brasil, entretanto, permite que empresas de capital

aberto, como a Emb raer, suspendam a distribuição obrigatória de div idendos, se o Conselho de Admin istração e o

relatório do Conselho Fiscal informarem à assembleia geral que a distribuição seria desaconselhável, considerando -

se a condição financeira da Embraer. Essa suspensão fica sujeita à aprovação dos portadores de ações ordinárias.

Nesse caso, o Conselho de Administração deverá apresentar uma justificativa para esta suspensão junto à CVM. Os

lucros não distribuídos em virtude da suspensão mencionada acima deverão ser atribuídos a uma reserva especial e,

95](https://image.slidesharecdn.com/20faf2010port-110418195256-phpapp02/85/20F-Portugues-99-320.jpg)

![períodos especificados nas regras e formulários da SEC e que essas informações obrigatórias a serem d ivulgadas por

nós, nos relatórios que arquivamos ou enviamos nos termos da Lei de Mercado de Capitais, sejam acu muladas e

comunicadas aos nossos diretores, incluindo nossos principais diretores executivos e financeiros, ou às pessoas com

funções semelhantes, conforme adequado para permitir decisões precisas relativas às divulgações obrigatórias.

Nosso presidente e CEO, Frederico Pinheiro Fleury Cu rado, e nosso vice-presidente executivo e diretor

financeiro, Cynthia Marcondes Ferreira Benedetto, após avaliarem junto à ad ministração a eficácia do projeto e

operação de nossos controles e procedimentos de divulgação (conforme definidos nas Regras 13a -15(e) e 15d-15(e)

da Lei de Mercado de Capitais) em 31 de dezembro de 2010, final do período coberto por este relatório anual,

concluíram que, nesta data, nossos controles e procedimentos de divulgação eram eficazes para assegurar que as

informações obrigatórias a serem divulgadas por nós, em relatórios que arquivamos ou enviamos nos termos da Lei

de Mercado de Capitais, fossem registradas, processadas, resumidas e relatadas nos períodos especificados nas

regras e formulários da SEC, e eram eficazes em garantir que essas informações fossem acumu ladas e comunicadas

à nossa administração, inclusive nosso CEO e d iretor financeiro, co nforme adequado para permit ir que as decisões

fossem precisas com relação às divulgações obrigatórias.

Relatório anual da ad ministração sobre o controle interno das demonstrações financeiras

A administração é responsável por estabelecer e manter controles internos adequados sobre relatórios,

conforme defin ido nas Regras 13a-15(f) e 15d-15(f) da Lei de Mercado de Capitais dos EUA. Nosso controle

interno sobre demonstrações financeiras é um p rocesso elaborado para fornecer garantia à diretoria e ao Conselho d e

Admin istração com relação à confiabilidade dos relatórios financeiros e à preparação de demonstrações financeiras

para fins externos de acordo com os princíp ios contábeis geralmente aceitos.

Devido às limitações inerentes, o controle interno das demonstrações financeiras pode não impedir ou

detectar as declarações incorretas. [Controle interno eficaz sobre relatórios financeiros não pode, e não fornecem

uma garantia absoluta de alcance de nossos objetivos de controle.]. Além disso, projeções de qualquer avaliação de

eficácia em períodos futuros estão sujeitas ao risco de que controles possam se tornar inadequados devido a

mudanças nas condições, ou que a grau de conformidade co m as polít icas ou procedimentos possa deteriorar-se.

A diretoria avaliou a eficácia de nosso controle interno das demonstrações financeiras em 31 de dezemb ro

de 2010. Ao efetuar essa avaliação, a ad ministração usou os critérios determinados pelo Committee of Sponsoring

Organizations da Treadway Co mmission (COSO) (Co mitê de Organizaçõ es de Patrocínio da Co missão de

Treadway) em Controle Interno — Estrutura Integrada. Co m base nessa avaliação, a administração concluiu que, em

31 de dezemb ro de 2010, nosso controle interno das demonstrações financeiras é eficiente co m base nesses critérios.

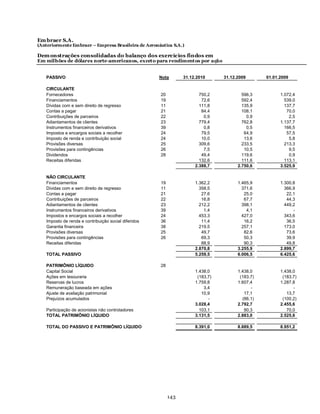

Relatório dos Auditores Públicos Contábeis Independentes

A eficácia de nosso controle interno sobre demonstrações financeiras em 31 de dezembro de 2010 foi

auditada pela PricewaterhouseCoopers Auditores Independentes, uma firma de contadores públicos registrados,

conforme declarado em sua demonstração que aparece na página F-2 deste documento.

Mudanças no controle interno sobre demonstrações financeiras

Nosso departamento de auditoria interna avalia periodicamente nossos controles internos dos ciclos

principais, docu mentando em flu xogramas os processos usados em cada ciclo, identificando oportunidades e

sugerindo aprimoramentos dos mecanis mos de controle existentes. Não houve quaisquer mudanças s no controle

interno das demonstrações financeiras, durante o período coberto por este relatório anual, que tenham afetado ou

possam vir a afetar de forma substancial o controle interno das demonstrações financeiras .

ITEM 16.A ESPECIALIS TA FINANCEIRO

Nosso Conselho de Administração determinou que Sr. Taiki Hirashima, memb ro efet ivo de nosso Conselho

Fiscal, é u m "especialista em finanças do comitê de auditoria", conforme definido pelas regras atuais da SEC. Além

2

PwC verificará a possibilidade de inclusão desta frase (re IAS -5).

131](https://image.slidesharecdn.com/20faf2010port-110418195256-phpapp02/85/20F-Portugues-135-320.jpg)

1) O documento é um formulário 20-F arquivado na Comissão de Valores Mobiliários dos EUA pela Embraer S.A. relativo ao exercício findo em 31 de dezembro de 2010. 2) A Embraer fornece informações financeiras e operacionais, além de descrever sua estrutura organizacional, negócios, riscos, propriedade e gestão. 3) As demonstrações financeiras da Embraer foram preparadas de acordo com as Normas Internacionais de Relatório Financeiro (IFRS).