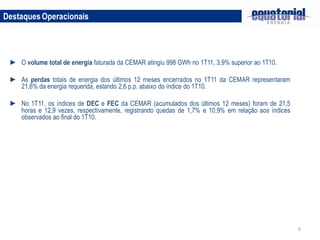

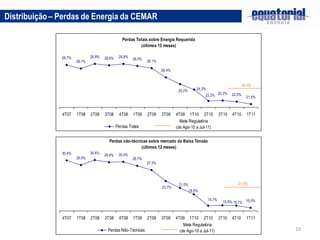

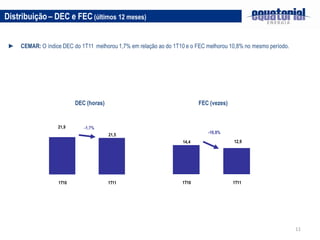

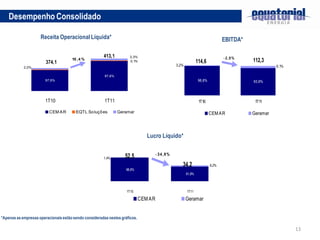

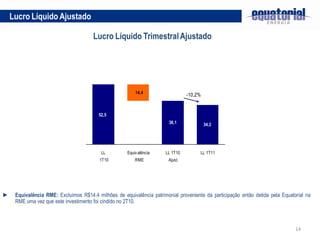

O documento apresenta os resultados financeiros e operacionais da Equatorial no 1T11. Destaca-se que a receita operacional líquida cresceu 10,4% em relação ao 1T10, atingindo R$413,1 milhões. O EBITDA foi de R$112,3 milhões, queda de 2% frente ao 1T10. O lucro líquido somou R$34,2 milhões, redução de 10,2% na comparação anual. As perdas de energia da CEMAR caíram para 21,6% no 1T11.

![Eletropaulo 1 t10_port_final [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/eletropaulo1t10portfinalmododecompatibilidade-100517082802-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)