Baixar para ler offline

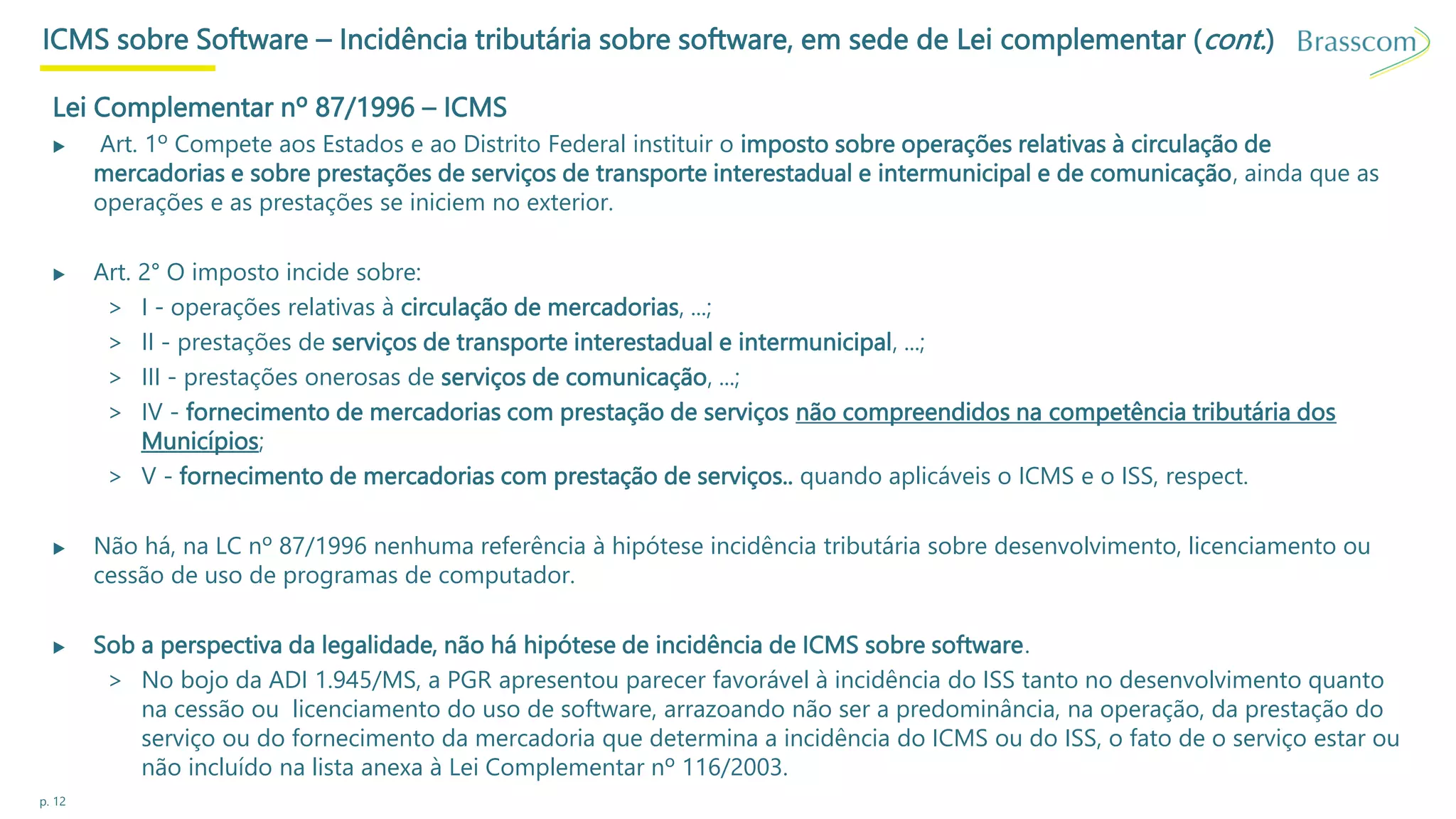

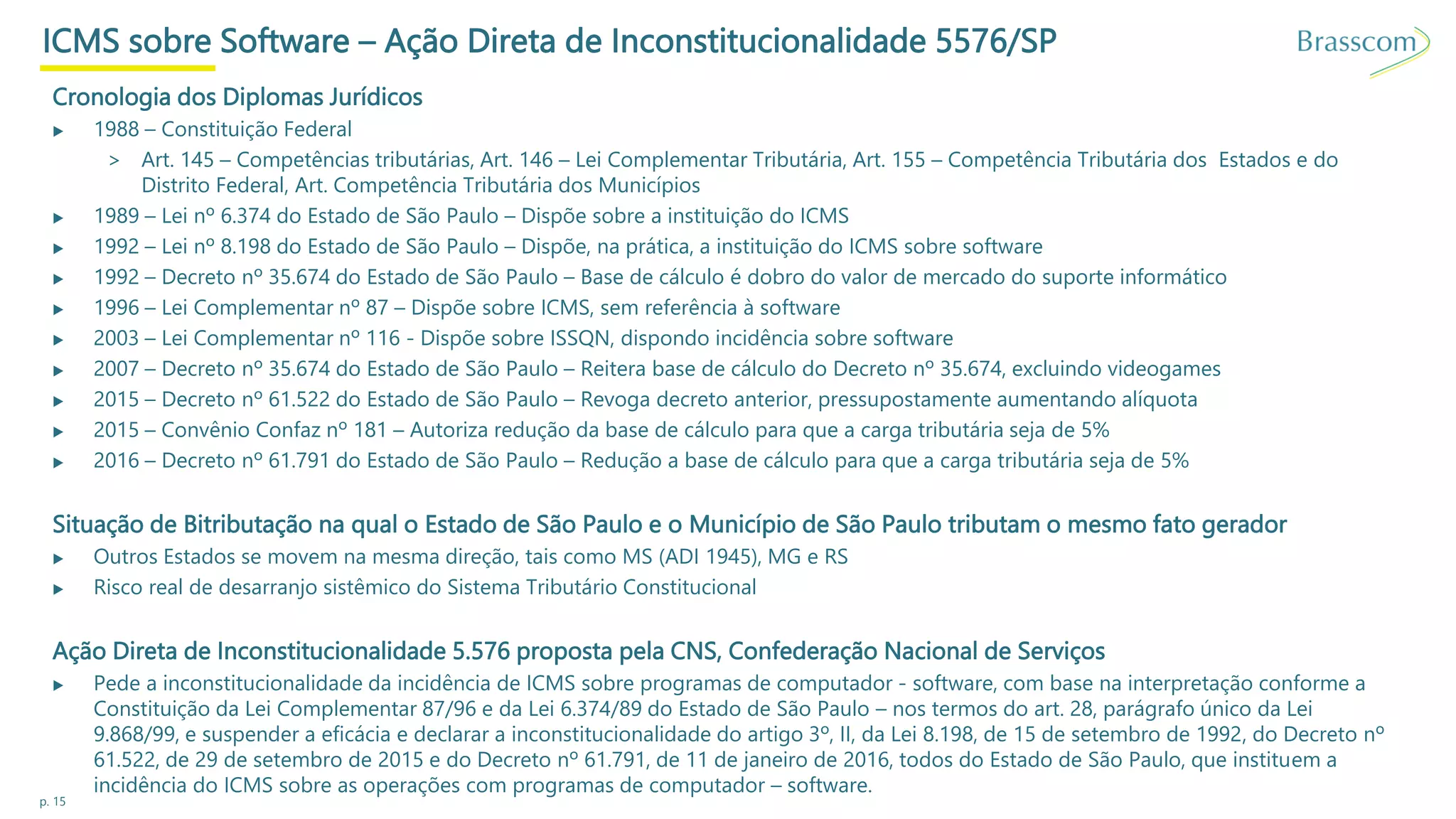

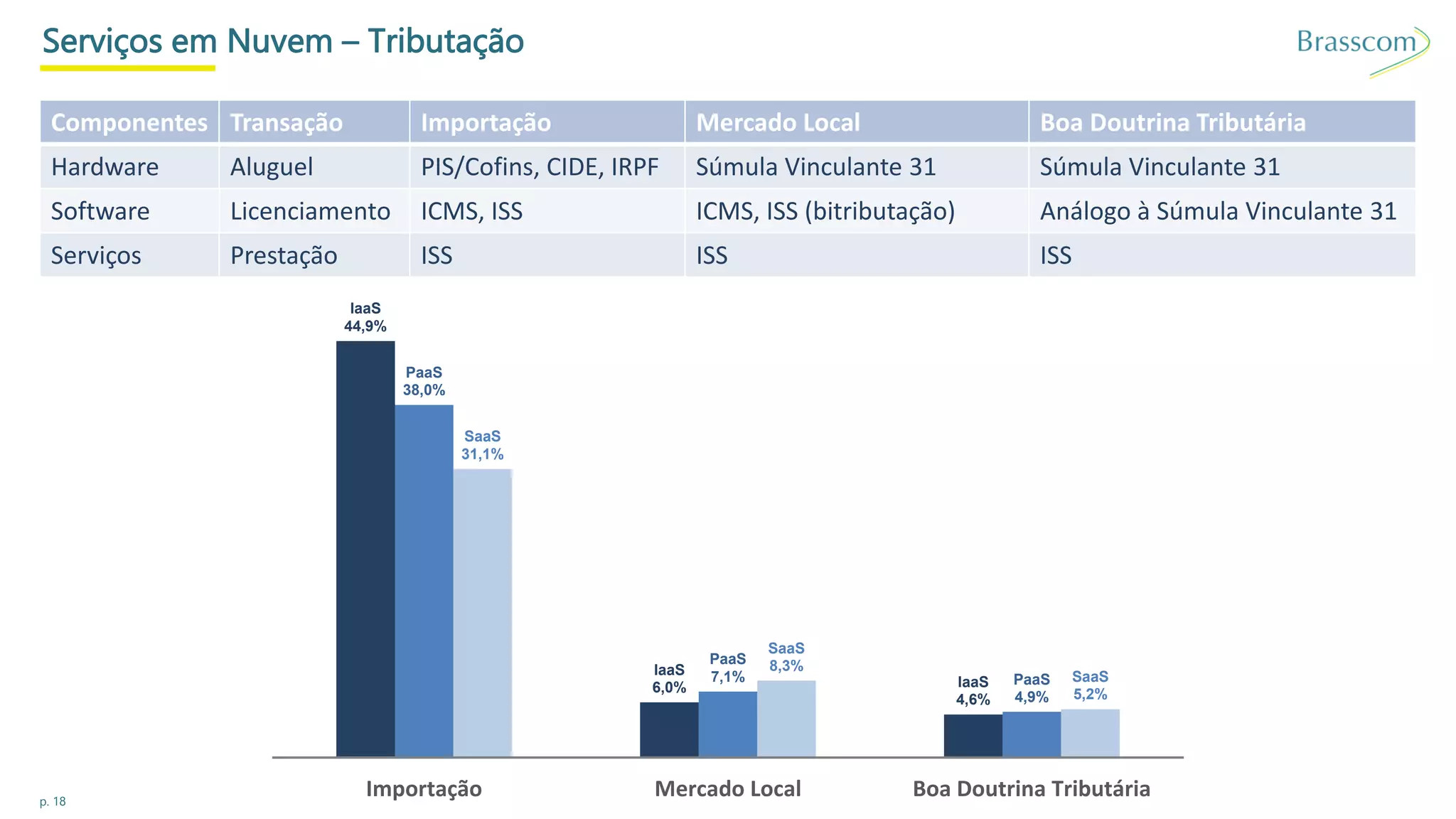

Este documento discute a incidência tributária sobre software no Brasil. Apresenta os argumentos de que software é protegido por direito autoral e tem natureza jurídica de bem intangível, não podendo ser considerado mercadoria. Também defende que a distinção entre software personalizado e não personalizado é irrelevante para fins tributários, sendo necessário considerar a titularidade do direito autoral e a relação entre as partes.