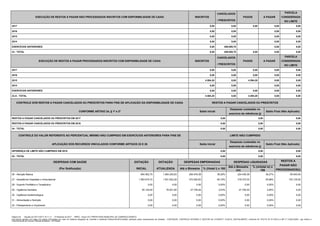

Transferir como PDF, PPTX

![RECEITAS ADICIONAIS PARA FINANCIAMENTO DA SAÚDE

PREVISÃO

INICIAL

PREVISÃO

ATUALIZADA (c)

RECEITAS REALIZADAS

Até o Bimestre (d) % (d/c) x 100

7 - OUTRAS RECEITAS PARA FINANCIAMENTO DA SAÚDE 0,00 0,00 0,00 0,00%

8 - TOTAL RECEITAS ADICIONAIS PARA FINANCIAMENTO DA SAÚDE 1.394.186,12 1.356.386,12 280.598,08 20,69%

DESPESAS COM SAÚDE (Por Grupo de Natureza da Despesa)

DOTAÇÃO

INICIAL

DOTAÇÃO

ATUALIZADA

(e)

DESPESAS EMPENHADAS

Até o Bimestre

(f)

% (f/e) x 100

DESPESAS LIQUIDADAS

Até o Bimestre

(g)

% (g/e) x 100

RESTOS A

PAGAR NÃO

PROCESSADOS(i)

9 - DESPESAS CORRENTES 2.025.536,80 2.183.470,67 769.389,89 35,24% 555.724,39 25,45% 213.665,50

9.1 - Pessoal e Encargos Sociais 818.277,88 934.264,48 379.358,04 40,60% 318.818,04 34,13% 60.540,00

9.2 - Juros e Encargos da Dívida 3.646,52 3.646,52 0,00 0,00% 0,00 0,00% 0,00

9.3 - Outras Despesas Correntes 1.203.612,40 1.245.559,67 390.031,85 31,31% 236.906,35 19,02% 153.125,50

10 - DESPESAS DE CAPITAL 683.630,17 574.316,55 15.793,36 2,75% 15.793,36 2,75% 0,00

10.1 - Investimentos 665.397,57 556.083,95 15.793,36 2,84% 15.793,36 2,84% 0,00

10.2 - Inversões Financeiras 18.232,60 18.232,60 0,00 0,00% 0,00 0,00% 0,00

10.3 - Amortização da Dívida 0,00 0,00 0,00 0,00% 0,00 0,00% 0,00

11 - TOTAL DAS DESPESAS COM SAÚDE (IV) 2.709.166,97 2.757.787,22 785.183,25 28,47% 571.517,75 20,72% 213.665,50

DESPESAS COM SAÚDE NÃO COMPUTADAS PARA FINS DE APURAÇÃO DO

PERCENTUAL MÍNIMO

DOTAÇÃO

INICIAL

DOTAÇÃO

ATUALIZADA

DESPESAS EMPENHADAS

Até o Bimestre

(h)

% (h/IVf) x 100

DESPESAS LIQUIDADAS

Até o Bimestre

(i)

% (i/IVg) x 100

RESTOS A

PAGAR NÃO

PROCESSADOS(i)

12 - DESPESAS COM INATIVOS E PENSIONISTAS 0,00 0,00 0,00 0,00% 0,00 0,00% 0,00

13 - DESPESA COM ASSISTÊNCIA À SAÚDE QUE NÃO ATENDE AO PRINCÍPIO DE ACESSO UNIVERSAL 0,00 0,00 0,00 0,00% 0,00 0,00% 0,00

14 - DESPESAS CUSTEADAS COM OUTROS RECURSOS 1.419.278,50 1.436.362,63 313.438,40 39,92% 252.898,40 44,25% 60.540,00

14.1 - Recursos de Transferência do Sistema Único de Saúde - SUS 869.505,01 998.901,88 302.682,42 38,55% 242.142,42 42,37% 60.540,00

14.2 - Recursos de Operações de Crédito 0,00 0,00 0,00 0,00% 0,00 0,00% 0,00

14.3 - Outros Recursos 549.773,49 437.460,75 10.755,98 1,37% 10.755,98 1,88% 0,00

15 - OUTRAS AÇÕES E SERVIÇOS NÃO COMPUTADOS 0,00 0,00 0,00 0,00% 0,00 0,00% 0,00

16 - RESTOS A PAGAR NÃO PROCESSADOS INSCRITOS INDEVIDAMENTE NO EXERCÍCIO SEM

DISPONIBILIDADE FINANCEIRA ¹

- - 0,00 - - - -

16a - RESTOS A PAGAR PROCESSADOS INSCRITOS INDEVIDAMENTE NO EXERCÍCIO SEM

DISPONIBILIDADE FINANCEIRA

- - 0,00 - - - -

17 - DESPESAS CUSTEADAS COM DISPONIBILIDADE DE CAIXA VINCULADA AOS RESTOS A PAGAR

CANCELADOS²

0,00 0,00 0,00 0,00% 0,00 0,00% 0,00

18 - DESPESAS CUSTEADAS COM RECURSOS VINCULADOS À PARCELA DO PERCENTUAL MÍNIMO

QUE NÃO FOI APLICADA EM AÇÕES E SERVIÇOS DE SAÚDE EM EXERCÍCIOS ANTERIORES³

0,00 0,00 0,00 0,00% 0,00 0,00% 0,00

18a - DESPESAS CUSTEADAS COM O SUPERÁVIT FINANCEIRO, DO EXERCÍCIO ANTERIOR, DE

OUTROS RECURSOS

DE IMPOSTOS

- - 0,00 0,00% 0,00 0,00% -

19 - TOTAL DAS DESPESAS NÃO COMPUTADAS (V) 1.419.278,50 1.436.362,63 313.438,40 21,82% 252.898,40 17,61% 60.540,00

20 - TOTAL DAS DESPESAS COM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE (VI) = (IV - V) 1.289.888,47 1.321.424,59 471.744,85 35,70% 318.619,35 24,11% 153.125,50

21 - PERCENTUAL DE APLICAÇÃO EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE SOBRE A RECEITA DE IMPOSTOS LÍQUIDA E

TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS (VII%) = (VI (h ou i)/IIIb x 100) - LIMITE CONSTITUCIONAL 15%

12,16%

22 - VALOR REFERENTE À DIFERENÇA ENTRE O VALOR EXECUTADO E O LIMITE MÍNIMO CONSTITUCIONAL [VI(h ou i) - (15*IIIb)/100]] -74.479,73

Página 2/4 - Gerado em 30/11/2017 15:11:11 - 2º Bimestre de 2017 - RREO - Anexo XII / PREFEITURA MUNICIPAL DE CARRASCO BONITO

Documento gerado com base nos dados informados por meio do Sistema Integrado de Controle e Auditoria Pública-SICAP/Contábil, assinado pelos responsáveis da Unidade - CONTADOR, CONTROLE INTERNO E GESTOR em 31/05/2017 10:20:53, DIGITALMENTE, conforme IN TCE/TO Nº 011/2012 e MP nº 2.200-2/2001, que institui a

Infra-Estrutura de Chaves Públicas Brasileira - ICP-Brasil.](https://image.slidesharecdn.com/demonstrativodasreceitasedespesas-180420044349/85/Demonstrativo-das-receitas-e-despesas-2-320.jpg)

1. O relatório apresenta os dados orçamentários e financeiros da saúde do município de Carrasco Bonito no 2o bimestre de 2017, incluindo receitas, despesas e percentual aplicado em ações de saúde. 2. As receitas realizadas totalizaram R$2,62 milhões, equivalente a 32,77% do previsto. As despesas empenhadas somaram R$785,2 mil, correspondendo a 28,47% da dotação. 3. O percentual de aplicação em saúde sobre receitas foi de 12,16