O documento descreve o Departamento de Haveres e Dívidas (DEHAD) da Secretaria Municipal de Finanças, incluindo suas divisões e atribuições relacionadas ao controle de dívidas, haveres, convênios e operações de crédito do município.

DEPARTAMENTO DE HAVERESE DÍVIDAS Secretaria Municipal de Finanças Conselho Municipal de Tributos Coordenadoria de Administração Auditoria Geral Subsecretaria da Receita Municipal Subsecretaria do Tesouro Municipal Divisão de Convênios e Cadastro Divisão de Haveres, Dívida Flutuante e Garantias Divisão da Dívida Fundada Gabinete do Secretário Departamento de Haveres e Dívidas DEHAD DIFUN DIFLU DICOV Departamento de Contadoria Departamento de Administração Financeira

3.

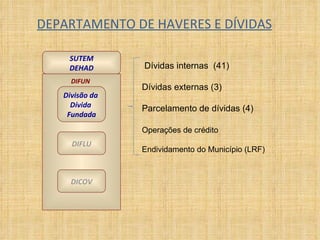

DEPARTAMENTO DE HAVERESE DÍVIDAS SUTEM DEHAD DIFLU DICOV Divisão da Dívida Fundada DIFUN Dívidas internas (41) Dívidas externas (3) Parcelamento de dívidas (4) Operações de crédito Endividamento do Município (LRF)

4.

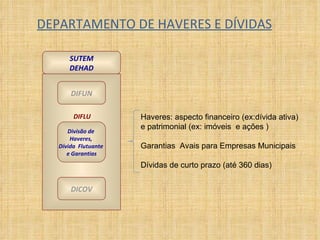

DEPARTAMENTO DE HAVERESE DÍVIDAS SUTEM DEHAD DIFUN Divisão de Haveres, Dívida Flutuante e Garantias DICOV DIFLU Haveres: aspecto financeiro (ex:dívida ativa) e patrimonial (ex: imóveis e ações ) Garantias Avais para Empresas Municipais Dívidas de curto prazo (até 360 dias)

5.

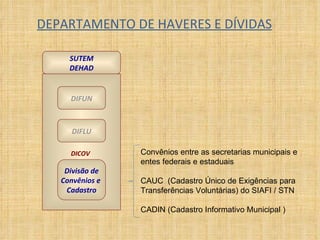

DEPARTAMENTO DE HAVERESE DÍVIDAS SUTEM DEHAD DIFUN DIFLU Divisão de Convênios e Cadastro DICOV Convênios entre as secretarias municipais e entes federais e estaduais CAUC (Cadastro Único de Exigências para Transferências Voluntárias) do SIAFI / STN CADIN (Cadastro Informativo Municipal )

6.

DEPARTAMENTO DE HAVERESE DÍVIDAS PORTARIA 112/06 - SF (31/08/2006) Aprova o Regimento Interno da Secretaria Municipal de Finanças - SF. ... Art. 53. O Departamento de Haveres e Dívidas (DEHAD), unidade da Subsecretaria do Tesouro Municipal, tem as seguintes atribuições: exercer os controles dos haveres mobiliários e financeiros, bem como da dívida pública do Município; elaborar relatórios mensais e estudos, concernentes aos haveres e às dívidas do Município, visando subsidiar as decisões da Secretaria; administrar os haveres mobiliários representativos de participações do Município, bem como de seus respectivos rendimentos e direitos; acompanhar e avaliar a atuação dos conselhos fiscais ou órgãos equivalentes das Empresas Municipais e de outras entidades, inclusive Empresas de cujo capital o Município participe minoritariamente; estabelecer estratégias de financiamento de médio e longo prazo, monitorando a exposição ao risco; executar o gerenciamento financeiro e contratual da dívida pública, efetuando os respectivos registros e controles pertinentes; gerenciar os haveres, convênios e as dívidas de curto prazo; exercer o controle dos direitos e haveres do Município, bem como das operações de crédito, internas e externas, avais e garantias; registrar e controlar a execução de convênios relativamente ao recebimento de recursos de outras esferas do governo e suas respectivas contrapartidas.

7.

DEPARTAMENTO DE HAVERESE DÍVIDAS PORTARIA 112/06 - SF (31/08/2006) Aprova o Regimento Interno da Secretaria Municipal de Finanças - SF. ... Art. 54. A Divisão da Dívida Fundada (DIFUN), unidade do Departamento de Haveres e Dívidas – DEHAD, tem as seguintes atribuições: conduzir e gerenciar as operações de crédito; manter atualizados os cronogramas financeiros das dívidas interna e externa; elaborar a projeção financeira dos contratos, bem como dos quadros demonstrativos, relatórios e posições de endividamento; acompanhar a execução orçamentária do Serviço da Dívida pelo sistema de execução orçamentária; elaborar relatórios a serem enviados à Secretaria do Tesouro Nacional; solicitar, quando for o caso, o parcelamento de dívidas; efetuar o processamento da reserva, empenho e liquidação do Serviço da Dívida; elaborar planilhas de contabilização dos contratos, encaminhando-as ao Departamento de Contadoria; elaborar o Boletim Mensal e o Sumário Executivo; calcular a Receita Líquida Real; elaborar os demonstrativos de Gestão Fiscal da Lei de Responsabilidade Fiscal referentes à Dívida Consolidada Líquida, das Garantias e Contra Garantias de Valores, das Operações de Crédito e dos Limites; elaborar o Demonstrativo das Receitas de Operação de Crédito e Despesas de Capital do Relatório Resumido da Execução Orçamentária; calcular e acompanhar mensalmente o endividamento do Município de acordo com a Lei de Responsabilidade Fiscal.

8.

DEPARTAMENTO DE HAVERESE DÍVIDAS PORTARIA 112/06 - SF (31/08/2006) Aprova o Regimento Interno da Secretaria Municipal de Finanças - SF. ... Art. 55 . A Divisão de Haveres, Dívida Flutuante e Garantias (DIFLU), unidade do Departamento de Haveres e Dívidas - DEHAD, tem as seguintes atribuições: levantar, acompanhar e gerir todos os haveres do ponto de vista financeiro; sugerir quando for o caso a alienação de haveres do Município; acompanhar a atuação dos Conselhos Fiscais ou Órgãos equivalentes das Empresas Municipais; controlar os valores em caução; gerenciar e acompanhar as garantias; gerenciar e acompanhar o fluxo das dívidas de curto prazo; estudar alternativas para pagamento de dívidas de curto prazo em atraso.

9.

DEPARTAMENTO DE HAVERESE DÍVIDAS PORTARIA 112/06 - SF (31/08/2006) Aprova o Regimento Interno da Secretaria Municipal de Finanças - SF. ... Art. 56 . A Divisão de Convênios e Cadastro (DICOV), unidade do Departamento de Haveres e Dívidas - DEHAD, tem as seguintes atribuições: acompanhar a formalização de Convênios das Secretarias Municipais com os entes Federais e Estaduais; elaborar quadro de acompanhamento dos Convênios celebrados pelo Município; avaliar as contrapartidas oferecidas em função dos Convênios a serem celebrados; acompanhar o prazo de vigência e execução dos Convênios celebrados; assessorar as Secretarias Municipais, visando a obtenção dos documentos necessários para instrução do processo de formalização dos Convênios, das Transferências Voluntárias dos recursos Federais ou Estaduais; efetuar o acompanhamento junto ao Cadastro Único de Exigências para Transferências Voluntárias - CAUC do SIAFI da Secretaria do Tesouro Nacional; acompanhar e gerenciar o Cadastro Informativo Municipal - CADIN Municipal.

10.

DEPARTAMENTO DE HAVERESE DÍVIDAS Cadastro Informativo Municipal CADIN Lei nº 14.094/05 Decreto nº 47.096/06

11.

DEPARTAMENTO DE HAVERESE DÍVIDAS CADIN Municipal É o cadastro onde a PMSP registra pessoas físicas e jurídicas: • responsáveis por obrigações pecuniárias vencidas e não pagas aos órgãos e entidades da Administração Pública Municipal, direta e indireta ou • sem a prestação de contas exigida em razão de disposição legal ou cláusula de convênio, acordo ou contrato. A pessoa inscrita no CADIN fica privada de : Recebimentos Contratações Subsídios Benefícios

12.

DEPARTAMENTO DE HAVERESE DÍVIDAS CADIN Municipal • Permite ao contribuinte visualizar a sua relação com a Prefeitura. • Reflete os sistemas de arrecadação integrados na municipalidade. • S endo integrado ao NovoSeo, bloqueia o pagamento a credores inadimplentes. • As inscrições e exclusões se dão pelos sistemas de origem. • O contribuinte consulta sua situação na internet.

13.

DEPARTAMENTO DE HAVERESE DÍVIDAS CANAIS DE COMUNICAÇÃO e-mail: [email_address] telefone: “ 156” presencial: Praças de Atendimento perguntas e respostas: www.prefeitura.sp.gov.br > CADIN CADIN Municipal

14.

DEPARTAMENTO DE HAVERESE DÍVIDAS 1. O que é o CADIN Municipal? É o cadastro onde a Prefeitura do Município de São Paulo registra pessoas físicas e jurídicas: • responsáveis por obrigações pecuniárias vencidas e não pagas aos órgãos e entidades da Administração Pública Municipal, direta e indireta; ou • sem a prestação de contas, exigida em razão de disposição legal ou cláusula de convênio, acordo ou contrato. PERGUNTAS MAIS FREQUENTES CADIN Municipal

15.

DEPARTAMENTO DE HAVERESE DÍVIDAS 2 . Quem faz as inclusões dos devedores no CADIN Municipal? As inclusões de devedores no CADIN Municipal são realizadas pelos órgãos da Administração Pública Municipal, direta e indireta, segundo normas próprias e sob sua exclusiva responsabilidade. Cada órgão tem um ou mais responsáveis pelo CADIN Municipal. 3. Qual é o prazo para a inclusão no CADIN Municipal? A inclusão no CADIN Municipal ocorrerá ao final do prazo de 30 dias, contado do envio do comunicado impresso. Este comunicado impresso será encaminhado para o endereço indicado no instrumento que deu origem à pendência. PERGUNTAS MAIS FREQUENTES CADIN Municipal

16.

DEPARTAMENTO DE HAVERESE DÍVIDAS 4. É obrigatória a consulta prévia ao CADIN Municipal pelos órgãos e entidades da Administração Pública Municipal, direta e indireta? Sim. A consulta é obrigatória nos seguintes casos: • celebração de convênios, acordos, ajustes ou contratos que envolvam desembolso, a qualquer título, de recursos públicos, e respectivos aditamentos; • concessão de incentivos fiscais e financeiros; • repasses de valores de convênios ou pagamentos referentes a contratos; • concessão de auxílios e subvenções. PERGUNTAS MAIS FREQUENTES CADIN Municipal

17.

DEPARTAMENTO DE HAVERESE DÍVIDAS 5. Quais os débitos municipais que podem ser incluídos no CADIN Municipal? Alguns exemplos: IPTU, ISS, Taxa do Lixo Domiciliar e de Saúde, TFE, TFA, TLIF, Dívida Ativa, Taxa de Uso e Ocupação do Solo, Multas de Posturas, Multas de Trânsito, falta de prestação de contas, etc. Enfim, qualquer pendência com a Administração direta e indireta, não importando a sua natureza. 6. Como faço para acessar e consultar minha situação? O interessado pode consultar sua situação no CADIN Municipal por meio da Internet, acessando www.prefeitura.sp.gov.br. , informando o CPF ou o CNPJ. PERGUNTAS MAIS FREQUENTES CADIN Municipal

![DEPARTAMENTO DE HAVERES E DÍVIDAS CANAIS DE COMUNICAÇÃO e-mail: [email_address] telefone: “ 156” presencial: Praças de Atendimento perguntas e respostas: www.prefeitura.sp.gov.br > CADIN CADIN Municipal](https://image.slidesharecdn.com/mriocrevatin-100609163930-phpapp02/85/slide-13-320.jpg)