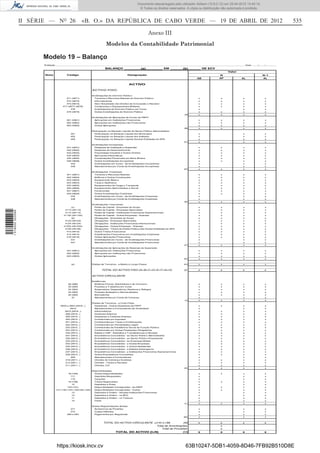

1) The document outlines the appointment of Vanilda Filomena Silva Correia to the position of Delegate of the territorial service of the Cape Verdean Institute for Children and Adolescents in Fogo Island.

2) It also details ending the term of Celina Maria de Carvalho Cruz as Director of Macroeconomic Monitoring Service and Alcinda Pereira Sousa Duarte as Director of State Holdings Service.

3) Guidelines are provided on streamlining procedures for summary proceedings and processing less serious crimes.

![Documento descarregado pelo utilizador Adilson (10.8.0.12) em 25-04-2012 14:45:14.

© Todos os direitos reservados. A cópia ou distribuição não autorizada é proibida.

118 II SÉRIE — NO 26 «B. O.» DA REPÚBLICA DE CABO VERDE — 19 DE ABRL DE 2012

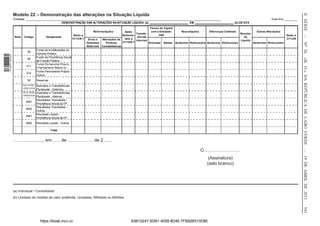

Extracto Publicação de Sociedade nº 142/2012: Mindelo – São Vicente, de duração indeterminada e o património inicial

de dez mil escudos, representada perante terceiros pelo presidente da

A CONSERVADORA: RITA DE CARVALHO OLIVEIRA RAMOS direcção, e cujos fins são:

EXTRACTO Promover grupos de educação nos tempos livres, para trabalhar

com crianças, adolescentes e jovens na procura do seu

Certifico narrativamente para efeitos de publicação, que nesta desenvolvimento integral.

Conservatória a meu cargo, foi constituída uma sociedade comercial,

nos termos seguintes: Está conforme.

FIRMA: “MENDONÇA – COMÉRCIO GERAL E IMPORTAÇÃO, Cartório Notarial da Região de Primeira Classe de São Vicente, aos

Sociedade Unipessoal, Lda”. 21 de Março de 2012. O Notário, João de Deus Nobre Chantre Lopes

da Silva.

SEDE: Rua do Tarrafal n°.11, R/Chão – Palmarejo – Cidade da Praia.

–––––––

DURAÇÃO: Tempo indeterminado.

Conservatória dos Registos da Região de Primeira Classe

OBJECTO: de São Vicente

A sociedade tem por objecto: Extracto Publicação de Sociedade nº 144/2012:

Comércio geral e importação, comercialização por grosso e a retalho CERTIFICA

de géneros alimentícios, produtos de primeira necessidade, bebidas,

materiais de construção civil, canalização, electricidades, produtos de a) Que a fotocópia apensa a esta certidão está conforme com os

higiene e limpeza, produção e comercialização de aguardente e licores. originais;

CAPITAL: 300.000$00, realizado em dinheiro. b) Que foi extraída das inscrições em vigor nº 690 – “SALSS –

IMPORTAÇÃO E COMÉRCIO, LIMITADA

SÓCIO E QUOTA:

c) Que foi requerida pelo nº 10 do diário do dia 15 de Março do

QUOTA: 300.000$00. corrente por, Cândido António Spencer Salomão.

1 518000 002089

TITULAR: Celestino Mendonça Semedo. d) Que ocupa uma folha numerada e rubricada, pelo Ajudante e

leva a aposto o selo branco desta Conservatória.

Estado civil: solteiro, maior.

CONTA Nº 366/2012:

Naturalidade: São João Baptista – Ribeira Grande Santiago.

Art° 22° 11.2) ...........................200$00

Residência: Achada Eugênio Lima – Praia.

SOMA ......................................200$00

NIF: 120279525.

15% de selo ...............................200$00

GERÊNCIA: Exercida pelo sócio único Celestino Mendonça Semedo.

SOMA TOTAL .........................400$00

FORMA DE OBRIGAR: Com a assinatura do gerente ou procurador

bastante. São: (quatrocentos escudos).

Está conforme o original. Alteração dos artigo 1° do Estatuto da sociedade “SALSS – Salomão

e Serradas, Importação, Limitada” matricula na Conservatória dos

Conservatória dos Registos Predial, Comercial e Automóvel, aos Registos de São Vicente, sob o n° 690.

11 de Abril de 2012. – A Conservadora, p/s, Rita de Carvalho Oliveira

Ramos. Artigo 1°

––––––– Denominação e sede:

Cartório Notarial da Região de Primeira Classe SALSS – Importação e comércio Limitada, e tem a sua sede e

de São Vicente estabelecimento em São Vicente, na cidade do Mindelo no Lar-

go Medina Boé, sem numero de policia, podendo, no entanto, a

Extracto Publicação de Sociedade nº 143/2012: gerência estabelecer, além do já existente, sucursais, agencias,

delegações, filiais ou quaisquer outras formas de representação

NOTÁRIO: JOÃO DE DEUS NOBRE CHANTRE LOPES DA SILVA bem como escrit]orios ou armazéns, onde e quando lhe parecer

conveniente.

EXTRACTO

Foi depositado na pasta respectiva a texto actualizado do contrato.

Certifico, para efeito de publicação nos termos do disposto na alínea

b) do n° 1 do artigo 9° da lei n° 25/VI/2003, de 21 de Julho, que no dia Esta conforme o original.

vinte de Março de dois mil e doze, no Cartório Notarial de São Vicente,

perante o notário, foi lavrada no livro de notas para escrituras diversas Conservatória dos Registos da Região da Primeira Classe de São

número E/Quarenta e Sete, a folhas setenta, a escritura de constituição Vicente, aos 26 de Março de 2012. – O Conservador, Carlos Manuel

da associação “ASSOCIAÇÃO ALTAIR MONTE CARA”, com sede em Fontes Pereira da Silva.

https://kiosk.incv.cv 63B10247-5DB1-4059-8D46-7FB92B510D8E](https://image.slidesharecdn.com/bo19-04-201226-120504052034-phpapp01/85/Bo-19-04-2012-26-82-320.jpg)

![Bo 13 04-2012-24[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bo13-04-2012241-120504052116-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)