Transferir como PDF, PPTX

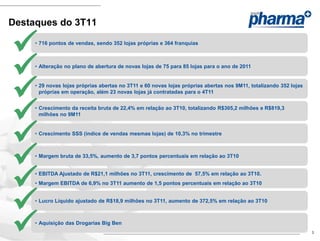

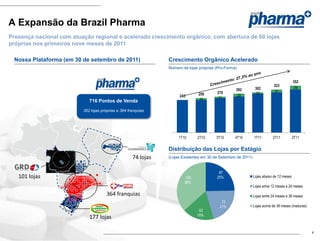

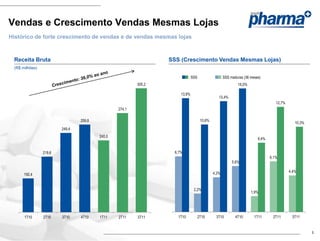

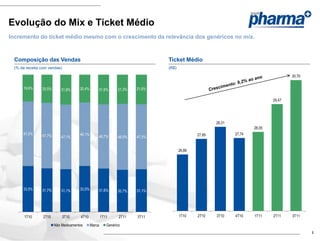

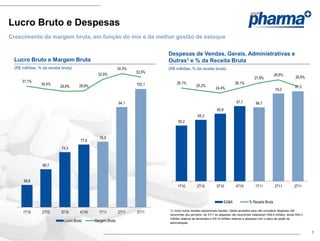

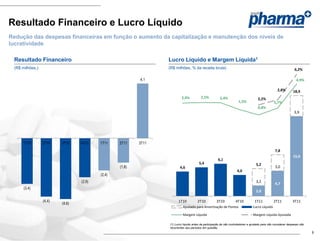

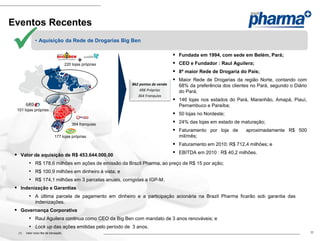

- A Brazil Pharma apresentou resultados do 3T11, com crescimento de vendas de 22,4% e abertura de 29 novas lojas próprias. - A margem bruta aumentou 3,7 pontos percentuais e o EBITDA cresceu 57,5% em relação ao 3T10. - A empresa ampliou seu plano de aberturas de lojas para 85 lojas em 2011 e adquiriu as Drogarias Big Ben.