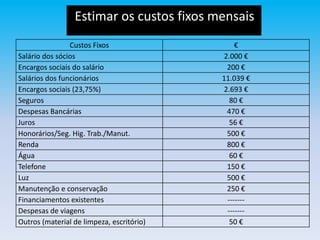

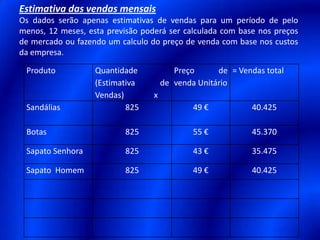

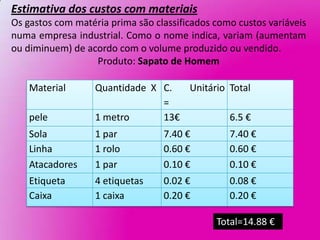

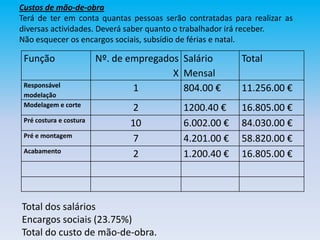

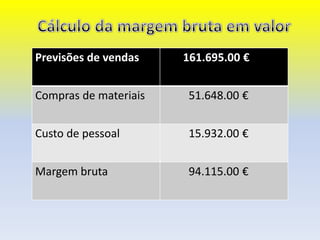

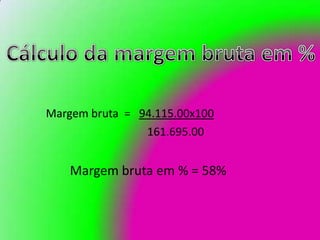

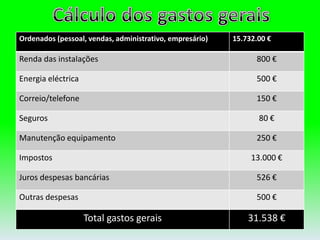

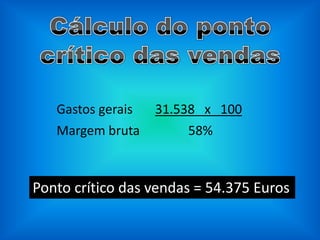

Este documento apresenta um plano de investimento para a empresa Ludocalçado, incluindo estimativas de custos fixos, vendas, custos de materiais, mão-de-obra, margem bruta e gastos gerais. Calcula também o ponto crítico das vendas, que é de 54.375 Euros, necessário para cobrir os gastos da empresa.

![Publicidade[1]](https://cdn.slidesharecdn.com/ss_thumbnails/publicidade1-111127065657-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)