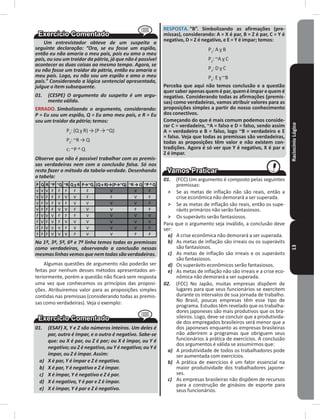

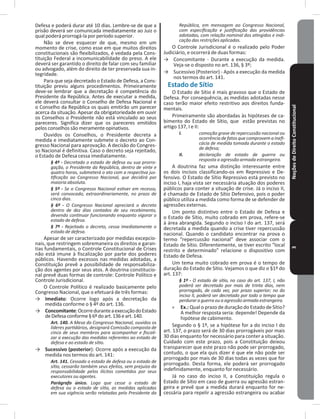

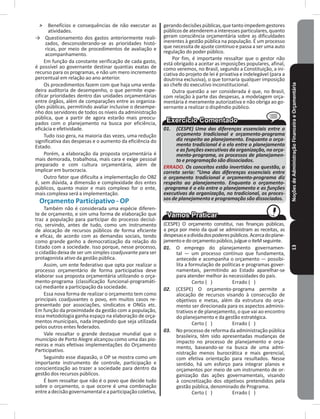

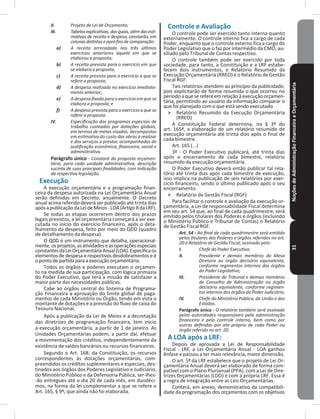

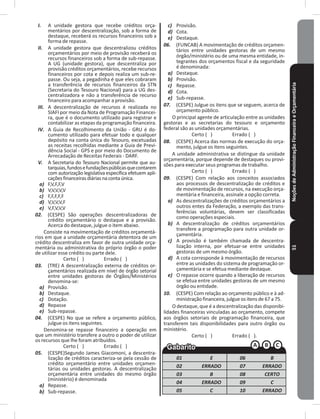

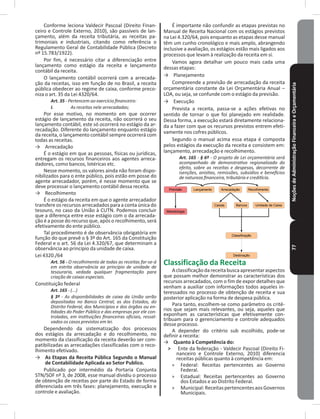

Baixado 10 vezes

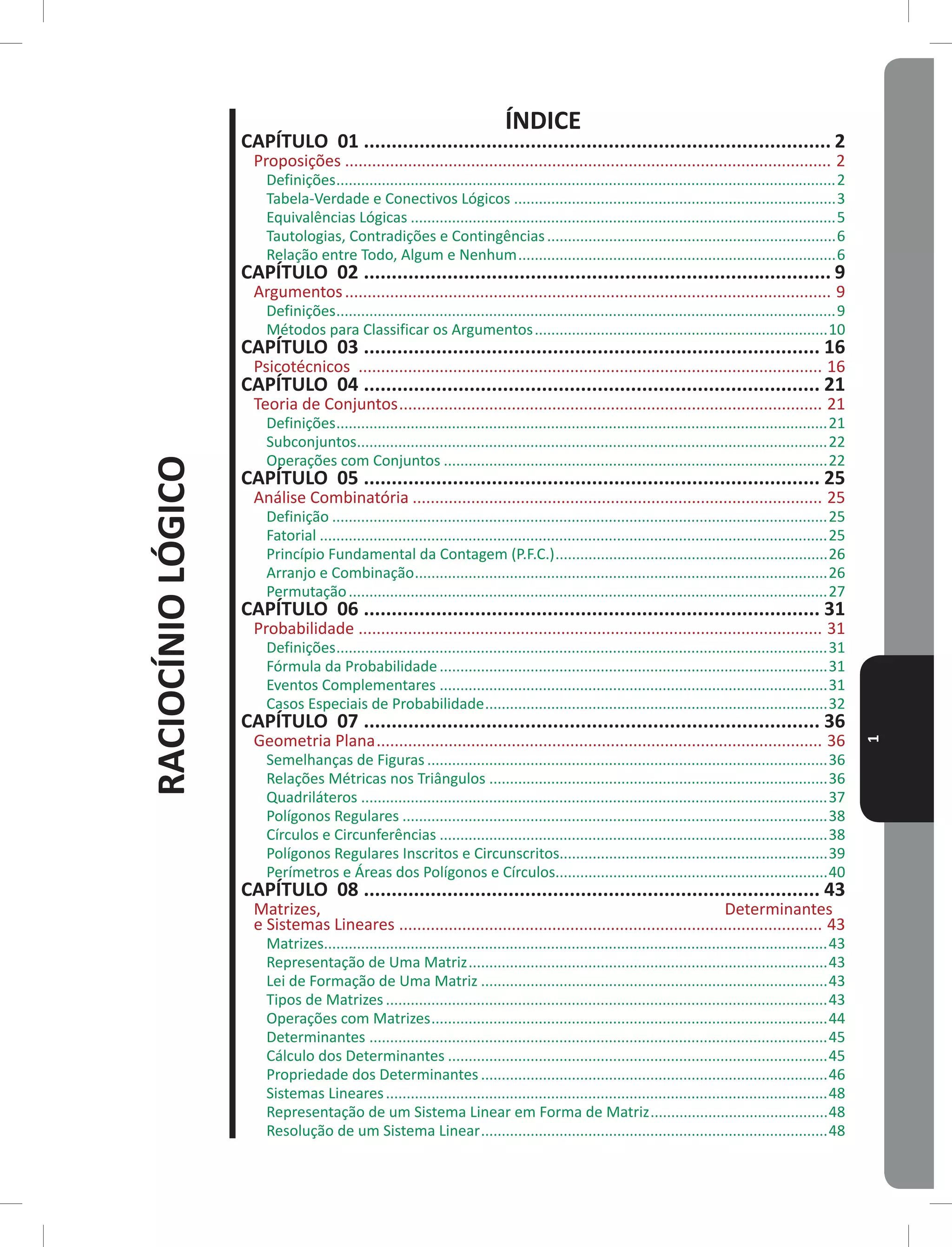

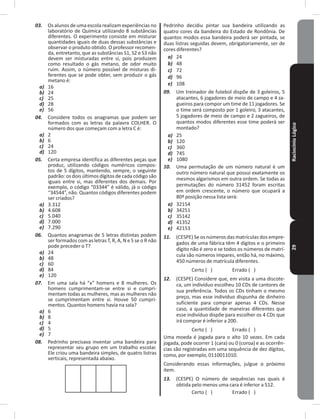

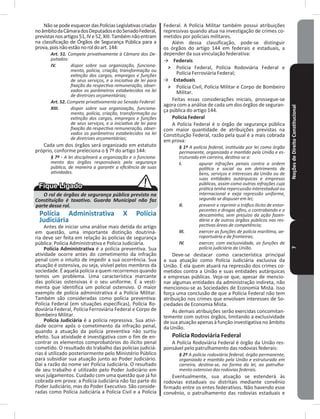

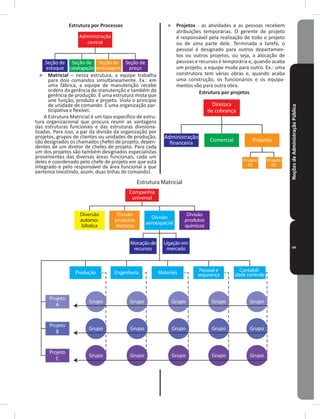

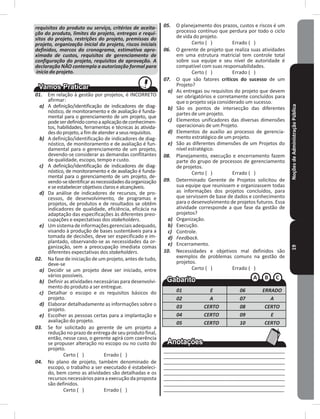

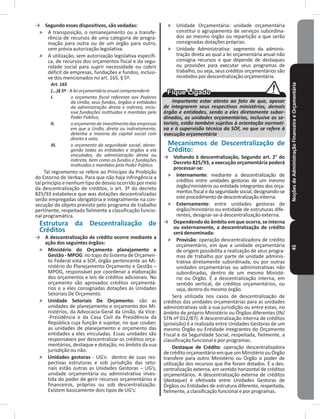

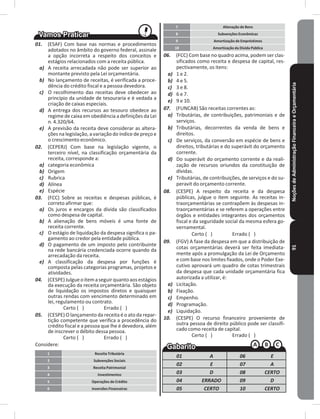

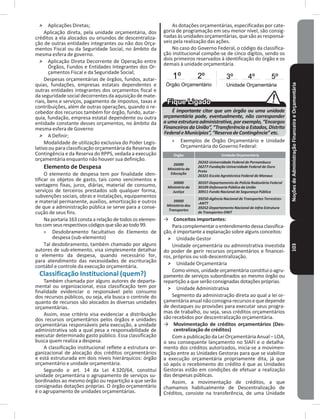

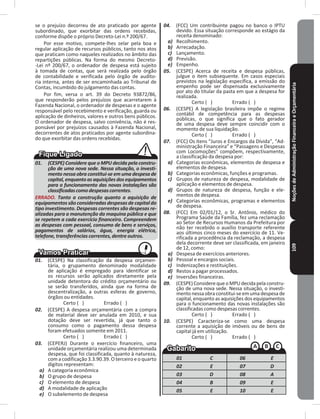

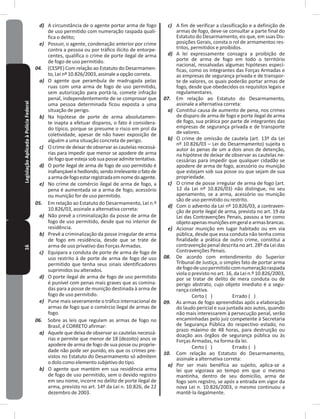

![6RaciocínioLógico P Q ~P ~Q P ^ Q ~ (P ^ Q) ~P v ~Q

V V F F V F F

V F F V F V V

F V V F F V V

F F V V F V V

2) ~(P v Q) = ~P ^ ~Q (Leis de Morgan)�

Para negar a disjunção, troca-se o conectivo ou

(v) por e (^) e negam-se as proposições simples que a

compõem�

P Q ~P ~Q P v Q ~ (P v Q) ~P ^ ~Q

V V F F V F F

V F F V V F F

F V V F V F F

F F V V F V V

3) ~(P → Q) = P ^ ~Q (Leis de Morgan)�

Para negar o condicional, mantém-se o anteceden-

te e nega-se o consequente�

P Q ~Q P→Q ~(P→Q) P ^ ~Q

V V F V F F

V F V F V V

F V F V F F

F F V V F F

4) ~(P v Q) = P ↔ Q.

Para negar a disjunção exclusiva, faz-se o bicondi-

cional�

P Q P v Q ~( P v Q) P ↔ Q

V V F V V

V F V F F

F V V F F

F F F V V

5) ~P ↔ Q = (P v Q).

Para negar a bicondicional, faz-se a disjunção exclu-

siva�

P Q P ↔ Q ~( P ↔ Q) P v Q

V V V F F

V F F V V

F V F V V

F F V F F

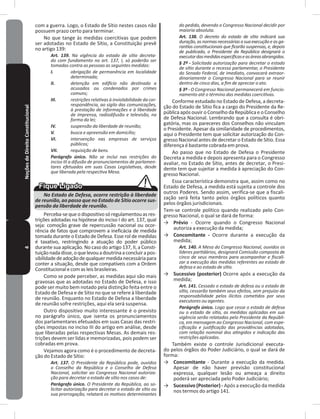

01. (CESGRANRIO) A negação da proposição

“Alberto é alto e Bruna é baixa” é:

a) Alberto é baixo e Bruna é alta.

b) Alberto é baixo e Bruna não é alta.

c) Alberto é alto ou Bruna é baixa.

d) Alberto não é alto e Bruna não é baixa.

e) Alberto não é alto ou Bruna não é baixa.

RESPOSTA� “E”. A negação de (P ^ Q) é (~P v ~Q). Con-

siderando: P = Alberto é alto; e Q = Bruna é baixa;

temos: ~P = Alberto não é alto, e ~Q = Bruna não é

baixa.

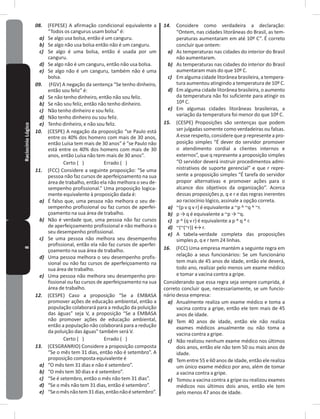

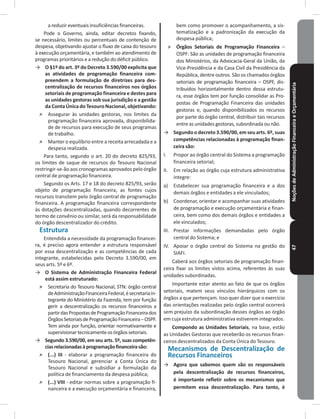

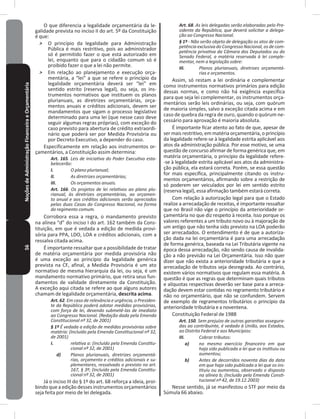

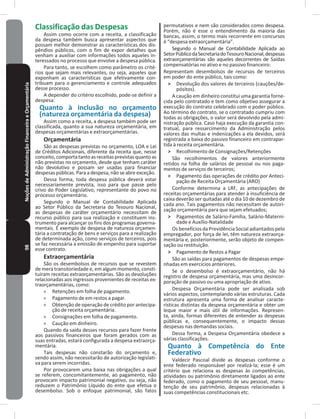

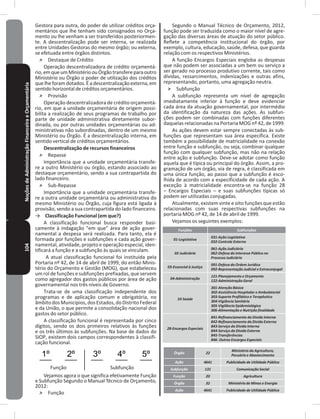

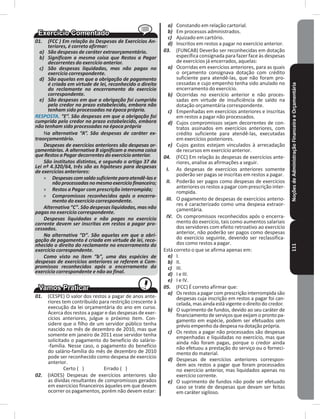

Tautologias, Contradições e Con-

tingências

→ Tautologia: proposição composta que é sempre

verdadeira independente dos valores lógicos das

proposições simples que a compõem� Vejamos:

(P ^ Q) → (P v Q)

P Q P ^ Q P v Q (P ^ Q) → (P v Q)

V V V V V

V F F V V

F V F V V

F F F F V

→ Contradição: proposição composta que é sempre

falsa, independente dos valores lógicos das pro-

posições simples que a compõem� Vejamos:

~(P v Q) ^ P

P Q P v Q ~(P v Q) ~(P v Q) ^ P

V V V F F

V F V F F

F V V F F

F F F V F

→ Contingência: ocorre quando não é tautologia

nem contradição� Vejamos: ~(P v Q) ↔ P

P Q P v Q ~(P v Q) ~(P v Q) ↔ P

V V F V V

V F V F F

F V V F V

F F F V F

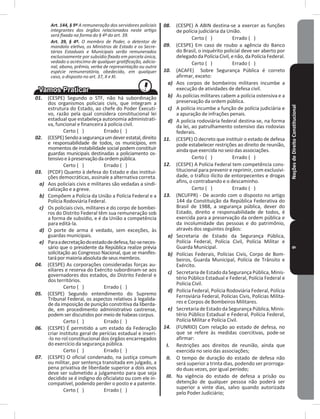

01. (CESPE) A proposição (A v B) ^ [(~A) ^ (~B)] é

sempre falsa.

CERTO� A questão está pedindo, em outras palavras,

se a proposição é uma contradição. Para saber isso

basta desenhar a tabela-verdade dessa proposição e

ver se isso acontece.

A B ~A ~B A v B ~A ^ ~B (AvB) ^ [(~A) ^ (~B)]

V V F F V F F

V F F V V F F

F V V F V F F

F F V V F V F

Observe que a proposição realmente é toda falsa (veja

a última coluna da tabela).

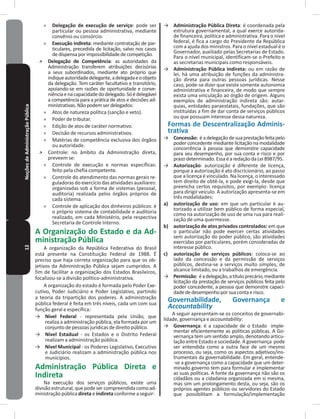

Relação entre Todo, Algum e Ne-

nhum

Também conhecidos como quantificadores uni-

versais (quantificadores lógicos), eles têm entre si

algumas relações que devemos saber, são elas:

I� “Todo A é B” equivale a “nenhum A não é B”, e

vice-versa�

» Ex�: todo amigo é bom = nenhum amigo não é

bom�

II� “Nenhum A é B” equivale a “todo A não é B”, e

vice-versa�

» Ex�: nenhum aluno é burro = todo aluno não é

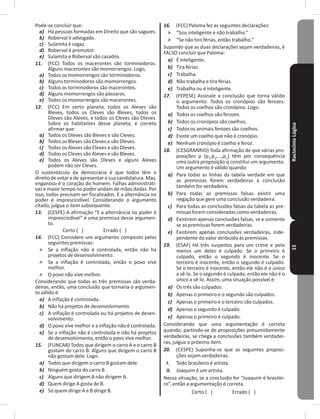

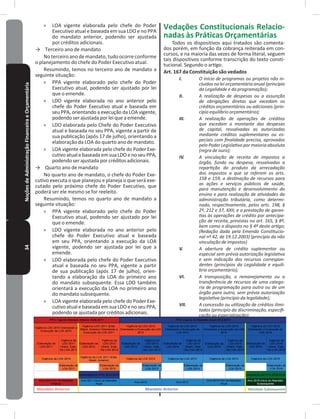

burro�](https://image.slidesharecdn.com/alfacon-complemento-pf-adm-180823145514/85/Alfacon-complemento-pf-adm-6-320.jpg)

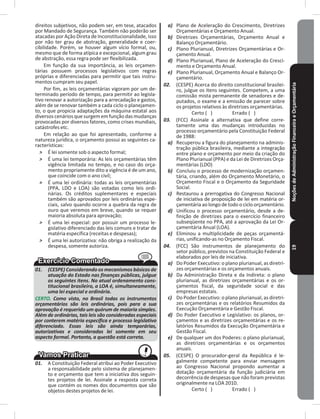

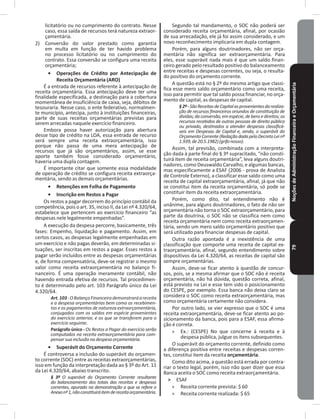

![RaciocínioLógico7

Essas são as duas relações de equivalência mais

comuns, porém há uma em que utilizamos o ALGUM.

˃ “Todo A é B” equivale a “algum B é A”.

» Ex.: todo professor é aluno = algum aluno é

professor.

III� “Todo A é B” tem como negação “algum A não é

B” e vice-versa�

» Ex�: ~(todo estudante tem insônia) = algum es-

tudante não tem insônia�

IV� “Algum A é B” tem como negação “nenhum A é B”

e vice-versa�

» Ex�: ~(algum sonho é impossível) = nenhum

sonho é impossível�

Temos também a representação em forma de con-

juntos, que é:

˃ TODO A é B:

AB

˃ ALGUM A é B:

A B

˃ NENHUM A é B:

A B

Por fim e de modo geral podemos representar

(resumir) as relações da seguinte forma:

Equivalência

Equivalência

Negação

Negação

A é B

TODO

A não é B

A não é B

ALGUM

A é B

A não é B

NENHUM

A é B

01. (FUMARC) Considere a seguinte proposição:

Todos os alunos assistiram ao filme. A negação

da proposição é:

a) Nenhum aluno assistiu ao filme.

b) Algum aluno não assistiu ao filme.

c) Alguns alunos assistiram ao filme.

d) Todos os alunos não assistiram ao filme.

RESPOSTA� “B”. A negação de “todo A é B” é “algum A

não é B”.

01. (CONSULPLAN) Qual das proposições abaixo é

verdadeira?

a) O ar é necessário à vida e a água do mar é doce�

b) O avião é um meio de transporte ou o aço é mole�

c) 6 é ímpar ou 2 + 3 ≠ 5.

d) O Brasil é um país e Sergipe é uma cidade�

e) O papagaio fala e o porco voa�

02. (CESGRANRIO) Analise as afirmativas abaixo�

I. A parte sempre cabe no todo;

II. O inimigo do meu inimigo é meu amigo;

III. Um professor de matemática afirma que todos os

professores de matemática são mentirosos�

Dopontodevistadalógica,é(são)sempreverdadeira(s)

somente a(s) afirmativa(s)

a) I�

b) I e II�

c) I e III�

d) II�

e) III�

03. (CESPE) A sentença “Maria é mais bonita que

Sílvia, pois Maria é Miss Universo e Sílvia é Miss

Brasil” é representada corretamente pela expres-

são simbólica (P ^ Q) → R.

Certo ( ) Errado ( )

04. (ESAF) Assinale a opção verdadeira�

a) 3 = 4 ou 3 + 4 = 9

b) Se 3 = 3, então 3 + 4 = 9

c) 3 = 4 e 3 + 4 = 9

d) Se 3 = 4, então 3 + 4 = 9

e) 3 = 3 se e somente se 3 + 4 = 9

05. (CESPE) Para todos os possíveis valores lógicos

atribuídos às proposições simples A e B, a propo-

sição composta {[A ^ (~B)] v B} tem exatamente 3

valores lógicos V e um F�

Certo ( ) Errado ( )

06. (CESPE) A negação da proposição “O presidente é

o membro mais antigo do tribunal e o corregedor

é o vice-presidente” é “O presidente é o membro

mais novo do tribunal e o corregedor não é o vi-

ce-presidente”�

Certo ( ) Errado ( )

07. (CESPE) A negação da proposição “estes papéis

são rascunhos ou não têm mais serventia para o

desenvolvimento dos trabalhos” é equivalente a

“estes papéis não são rascunhos e têm serventia

para o desenvolvimento dos trabalhos”�

Certo ( ) Errado ( )](https://image.slidesharecdn.com/alfacon-complemento-pf-adm-180823145514/85/Alfacon-complemento-pf-adm-7-320.jpg)

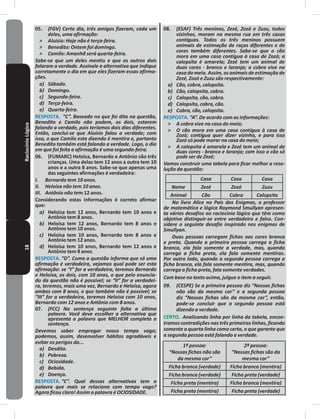

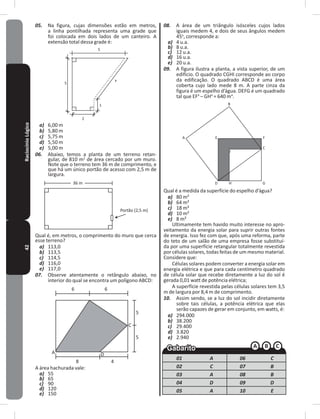

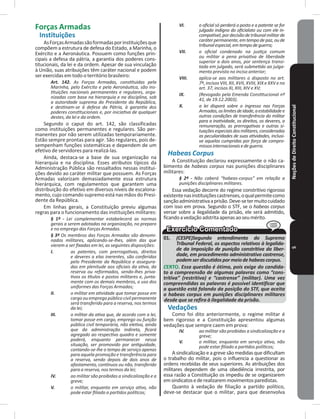

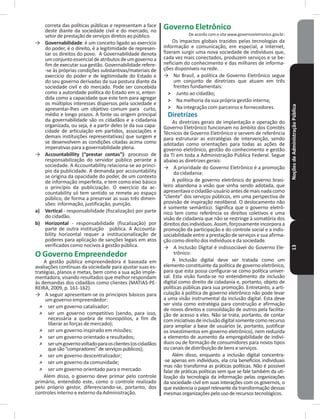

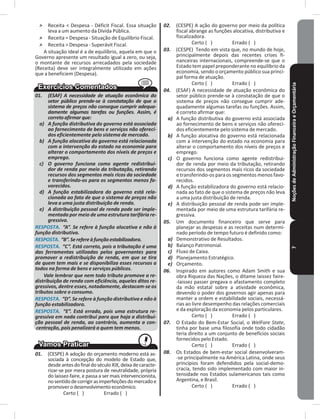

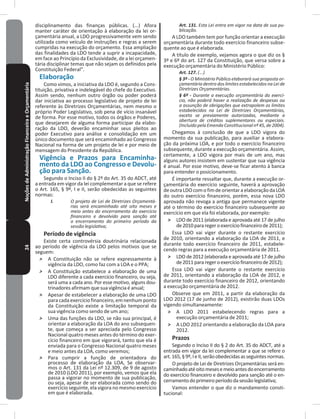

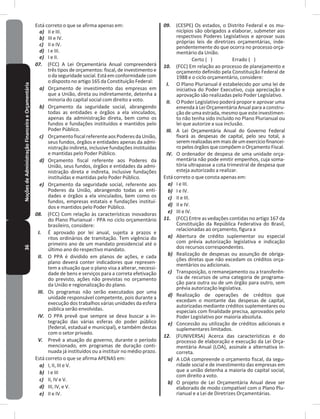

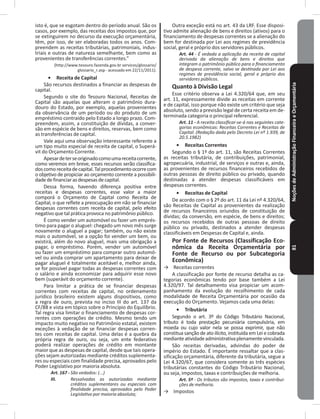

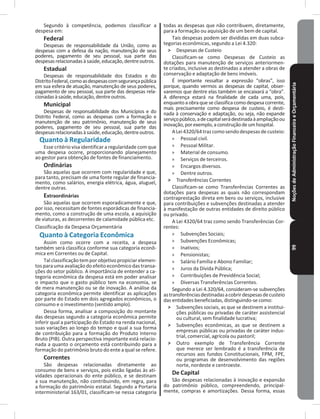

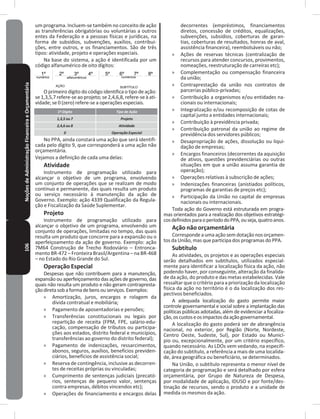

![RaciocínioLógico43

CAPÍTULO 08

Matrizes, Determinantes

e Sistemas Lineares

Neste capítulo, veremos um assunto que, para

muitos, pode ser bastante complexo, mas que, na

verdade, é de fácil compreensão�

Os determinantes são uma continuação das

matrizes� Acompanhe as regras e você terá um bom

aprendizado�

Os sistemas completam o assunto, interrelacionan-

do-se com as matrizes e os determinantes�

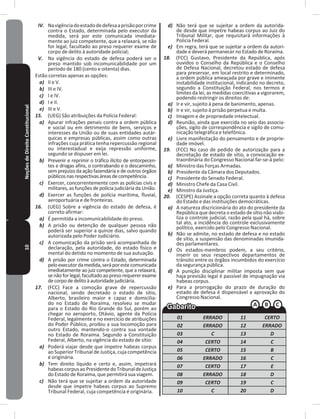

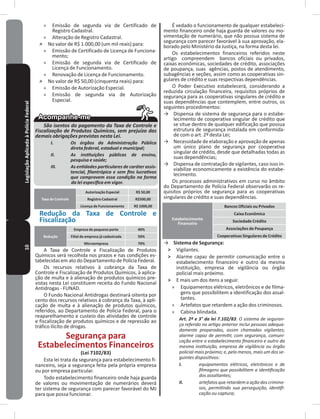

Matrizes

Matriz: é uma tabela que serve para organizar

dados numéricos�

Uma matriz possui um número “m” de linhas (ho-

rizontais) e “n” de colunas (verticais), que chamamos

de ordem da matriz. Portanto, toda matriz é de ordem

“m x n” (que se lê: ordem “m” por “n”).

Representação de Uma Matriz

Uma matriz pode ser representada por parênteses

( ) ou colchetes [ ], com os dados dentro deles, além

de uma letra maiúscula do alfabeto, dando-lhe nome –

lembrando que a ordem da matriz é dada pelo número

de linhas e colunas� Veja:

A m x n = m x n

Com:

“i” {1, 2, 3, ..., m} e “j” {1, 2, 3, ..., n}

No qual, “aij

” é o elemento da “i” linha com a “j”

coluna�

Generalizando:

A3 x 3 =

Exemplo:

B3 x 2 = matriz de ordem 3 x 2

C2 x 2 = matriz quadrada de ordem

2 x 2, ou somente 2

Matriz Quadrada: é aquela que tem o mesmo

número de linhas e de colunas.

Lei de Formação de Uma Matriz

As matrizes possuem uma lei de formação que

define seus elementos a partir da posição (linha e

coluna) de cada um deles na matriz, e podemos assim

representar:

D3 x 3 = 3 · 3, dij = 2i - j , matriz de 3 linhas e 3

colunas

D =

=

Logo:

D =

Tipos de Matrizes

Existem alguns tipos de matrizes mais comuns e

usados nas questões de concursos, que são:

→ Matriz Linha: é aquela que possui somente uma

linha�

Exemplo:

A1 x 3 =

→ Matriz Coluna: é aquela que possui somente uma

coluna�

Exemplo:

B3 x 1 =

→ Matriz Nula: é aquela que possui todos os elemen-

tos nulos, ou zero�

Exemplo:

C2 x 3 =

→ Matriz Quadrada: é aquela que possui o número

de linhas igual ao número de colunas�

Exemplo:

D3 x 3 =

Características das matrizes quadradas - e só delas:

→ Possuem diagonal principal e secundária.

Exemplo:

A3 x 3 = diagonal principal

A3 x 3 = diagonal secundária

→ Formam matriz identidade (In): aquela cujos ele-

mentos da diagonal principal são todos 1 e o restante

são zeros.

Exemplo:

A3 x 3 =](https://image.slidesharecdn.com/alfacon-complemento-pf-adm-180823145514/85/Alfacon-complemento-pf-adm-43-320.jpg)

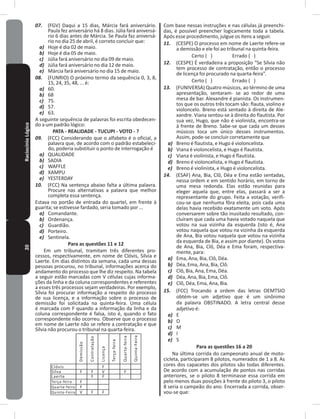

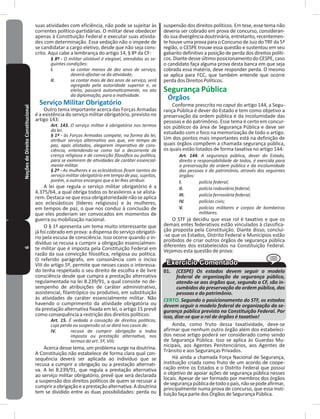

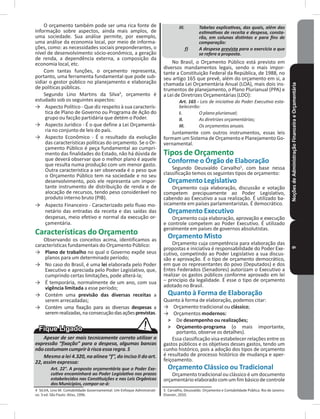

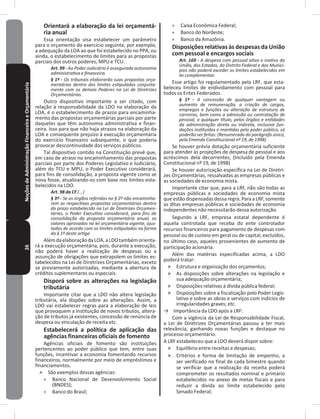

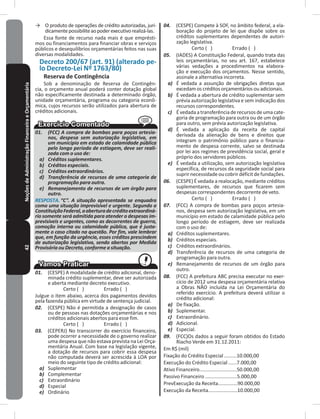

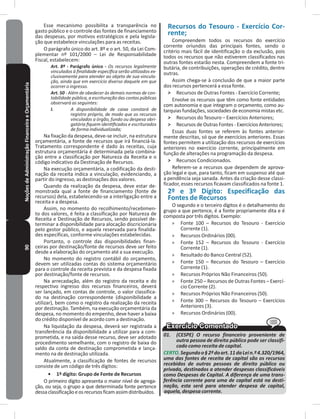

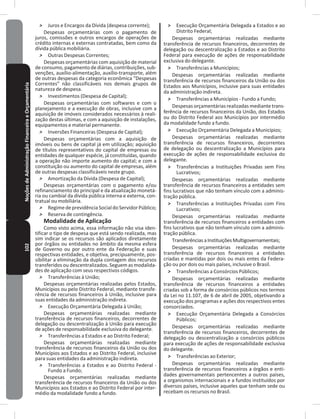

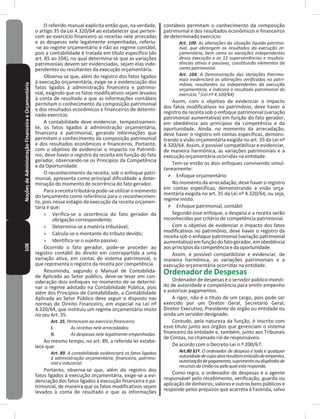

![RaciocínioLógico45

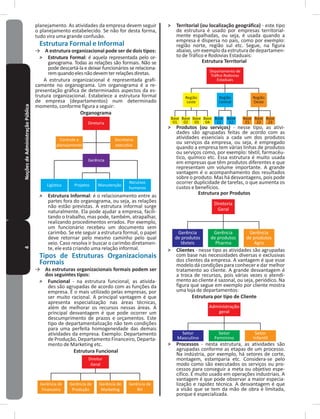

→ Matriz Inversa (A-1

): outro tipo de matriz

quadrada, que será obtida multiplicando-se a

matriz “A” pela sua matriz inversa “A-1

”, e o resulta-

do (produto) será a matriz identidade�

Veja que, na verdade, trata-se de mais um tipo

de matriz, porém, não é possível falar desse tipo de

fenômeno sem antes ver as operações com matrizes,

em especial, a multiplicação de duas matrizes.

Exemplo: A � A-1

= In

A2 x 2 = e A-1

2 x 2 =

Logo

=

=

→

→ Resolvendo o sistema I

(somando as equações)

→ Substituindo-se “a” em uma das duas equações,

temos:

→ Resolvendo o sistema II

(somando as equações)

→ Substituindo-se “d” em uma das duas equações,

temos:

Então:

a = 1/7; b = 2/7; c = -3/7; d = 1/7

Logo:

A-1

2 x 2 =

Determinantes

Determinante: é o valor de uma matriz�

Só há determinante de matriz quadrada.

Cálculo dos Determinantes

Veja aqui como se calculam os determinantes�

→ Determinante de uma Matriz de Ordem 1 ou de

1ª ordem:

Se a matriz é de 1ª ordem, significa que ela tem

apenas uma linha e uma coluna, portanto, só um

elemento, que é o próprio determinante da matriz�

Exemplo:

A1 x 1

= [13]

Det A = 13

B1 x 1

= [ -7 ]

Det B = -7

→ Determinante de uma Matriz de Ordem 2 ou de

2ª ordem:

Será calculado pela subtração do produto dos ele-

mentos da diagonal principal pelo produto dos elemen-

tos da diagonal secundária�

Exemplo:

A2 x 2 =

Det A = (2 � 7) - (4 � 3)

Det A = (14) - (12)

Det A = 2

B2 x 2 =

Det B = (6 � 9) - (-1 � 8)

Det B = (54) - (-8)

Det B = 54 + 8

Det B = 62

→ Determinante de uma Matriz de Ordem 3 ou de

3ª ordem:

˃ Será calculado pela REGRA DE SARRUS, que

consiste em:

» Repetir as duas primeiras colunas ao lado da

matriz�

» Multiplicar os elementos da diagonal princi-

pal e das outras duas diagonais que seguem a

mesma direção, e somá-los�

» Multiplicar os elementos da diagonal secundá-

ria e das outras duas diagonais que seguem a

mesma direção, e somá-los�

» O valor do determinante será dado pela

operação matemática: REGRA 2 - REGRA 3�](https://image.slidesharecdn.com/alfacon-complemento-pf-adm-180823145514/85/Alfacon-complemento-pf-adm-45-320.jpg)

![4Atualidades ˃ Eduardo Saboia�

˃ Quebra de hierarquia�

˃ Pedido de demissão de - Antônio Patriota.

˃ Min� Das relações exteriores - Luiz Alberto Figuei-

redo Machado�

→ Ministro Antônio Patriota cai após fuga de

senador boliviano para o Brasil:

Após o envolvimento da diplomacia brasileira na

fuga de um senador da Bolívia para o Brasil, o Palácio

do Planalto comunicou nesta segunda-feira (26) que

o ministro das Relações Exteriores, Antônio Patriota,

pediu demissão à presidente Dilma Rousseff, que

aceitou o pedido. Para o lugar de Patriota foi indicado

o carioca Luís Alberto Figueiredo, 58, diplomata de

carreira que integra o quadro do Itamaraty desde 1980.

Segundo o Itamaraty, o novo ministro está em

trânsito, de Nova York (EUA) a Brasília, onde desembar-

ca amanhã (27). A pasta não tem informações sobre a

data da cerimônia de posse de Figueiredo.

A demissão de Patriota foi motivada pela operação

que trouxe o senador boliviano Roger Pinto Molina

ao Brasil, conduzida pelo titular interino da diplomacia

brasileira em La Paz, Eduardo Saboia, sem consulta ao

Itamaraty, segundo declarou o próprio diplomata.

O episódio foi o estopim de uma relação já des-

gastada entre Patriota e a presidente Dilma Rousseff.

Molina é opositor do presidente boliviano, Evo Morales,

e estava asilado na Embaixada do Brasil em La Paz

havia mais de um ano. Neste domingo, o Ministério das

Relações Exteriores informou que não tinha conheci-

mentos da chegada do senador boliviano ao Brasil,

apesar de a operação ter sido capitaneada por um di-

plomata brasileiro, Eduardo Saboia, encarregado de

negócios em La Paz. Ao final da noite desta segunda,

Saboia foi afastado do cargo.

Patriota era um dos poucos ministros de Dilma

que estavam no governo desde o início do mandato da

presidente, em janeiro de 2011. Após o encontro com

a presidente, Patriota reuniu diplomatas, assessores e

funcionários do Itamaraty para anunciar a sua saída.

(fonte: http://noticias�uol�com�br/internacional/ultimas-noticias)

→ Crise com os EUA:

˃ Eduardo Snowden → entrega documentos

secretos a um jornalista britânico�

˃ SIGILO TELEFÔNICO�

˃ NSA – espionagem virtual�

˃ Arábia Saudita�

˃ Egito�

˃ México�

˃ Brasil�

→ Espionagem da Petrobrás:

Postura do Brasil:

˃ José Eduardo Cardozo – inadmissível�

˃ Luis A� F Machado - Explicação - Formal�

→ Violação da soberania brasileira pelos EUA é ‘ina-

ceitável’, diz governo Brasil quer resposta por

escrito do governo dos EUA em uma semana�

→ Cardozo e Figueiredo não quiseram responder se

Dilma viajará aos EUA�

O ministro das Relações Exteriores, Luiz Alberto Fi-

gueiredo, afirmou nesta segunda-feira (2) que, se com-

provados, os atos de espionagem dos Estados Unidos

sobre a presidente Dilma Rousseff são “inadmissíveis”

e “inaceitáveis”.

“Do nosso pontovista,isso representaumaviolação

inadmissível e inaceitável da soberania brasileira”,

afirmou o chanceler durante entrevista no Palácio do

Itamaraty. “Esse tipo de prática é incompatível com a

confiança necessária a uma pareceria estratégica entre

os dois países”.

A afirmação foi feita durante entrevista à imprensa

sobre denúncias, reveladas pelo Fantástico, de que

a Agência de Segurança Nacional (NSA, na sigla em

inglês), órgão de inteligência americano, coletou dados

sobre comunicações da presidente Dilma Rousseff

com seus principais assessores (veja a reportagem

completa no vídeo ao lado).

FigueiredonãoinformouseavisitadechefedeEstado

que Dilma fará aos Estados Unidos em outubro está

mantida. Ele se recusou a responder perguntas sobre esse

assuntoalegandoqueotemadaentrevistaeraoutro.

Na reunião que teve com embaixador dos EUA no

Brasil, Thomas Shannon, na manhã desta segunda-fei-

ra no Itamaraty, Figueiredo disse que falou sobre a “in-

dignação” do governo brasileiro “com os fatos constan-

tes nos documentos revelados, ou seja, a violação das

comunicações da senhora presidenta da República”.

O ministro cobrou do embaixador “prontas expli-

cações formais por escrito sobre os fatos revelados na

reportagem”. O governo brasileiro espera uma reposta

ainda esta semana, de acordo com o ministro.

“Ele [Shannon] entendeu o que foi dito, que foi dito

em termos claros”, disse o chanceler. “As coisas quando

têm que ser ditas de forma clara, são ditas de forma

muito clara. Ele tomou nota de tudo que eu disse. Hoje

é feriado nos EUA, mas ele se comprometeu a entrar

em contato com a Casa Branca ainda hoje para narrar

nossa conversa”, afirmou o ministro.

Questionado pela imprensa sobre que medidas

concretas o governo brasileiro estuda adotar contra os

Estados Unidos, o chanceler disse: “o tipo de reação [do

governo brasileiro] vai depender do tipo de resposta

que for dada, por isso precisamos de uma reposta

formal por escrito e, a partir daí, vamos ver qual será o

tipo de reação que teremos”.

(fonte: http://g1�globo�com/mundo/noticia)

Economia

˃ Inflação�

˃ Combate à inflação�

˃ Retirada da IOF�

˃ Aumento da taxa Selic�

→ Economia brasileira cresce 1,5% no 2º trimestre,

diz IBGE�

→ É o melhor resultado desde o 1º tri de 2010,

quando alta foi de 2%�

→ Agropecuária, construção civil e investimentos

foram destaques de alta�

A economia brasileira cresceu 1,5% no segundo tri-

mestre deste ano, na comparação com os três meses

anteriores, segundo dados divulgados nesta sexta-feira

(30) pelo Instituto Brasileiro de Geografia e Estatística

(IBGE). Com isso, o PIB em valores correntes alcançou

R$ 1,2 trilhão no segundo trimestre. É o melhor resulta-

do neste tipo de comparação desde primeiro trimestre](https://image.slidesharecdn.com/alfacon-complemento-pf-adm-180823145514/85/Alfacon-complemento-pf-adm-54-320.jpg)

![Atualidades7

→ 2011 - Primavera Árabe:

˃ Protestos na Síria�

˃ Repressão do governo�

→ Apoiam o Governo Síria:

˃ Rússia�

˃ China�

˃ Irã�

→ Apoiam a Oposição:

˃ EUA�

˃ Israel�

˃ França�

˃ 22/08/2013 - Armas Químicas�

˃ Inspetores da ONU�

→ Barack Obama - ataque à Síria:

Ataque do governo sírio com gás matou 1.429, sendo

426 crianças, diz Kerry:

O secretário de Estado dos EUA, John Kerry, afirmou

que dados em poder do governo americano indicam

que o ataque com gás em uma área nos arredores de

Damasco na última quarta-feira (21) deixou um saldo

de pelo menos 1.429 mortos - entre eles, 426 crianças.

Segundo Kerry, o serviço de inteligência dos Estados

Unidos tem informação de que os foguetes com armas

químicas usados contra regiões controladas por

rebeldes foram lançados de áreas em poder das forças

do presidente sírio, Bashar Assad.

“[Os feridos não sofreram] Nem um arranhão. Nem

uma ferida por estilhaços. Nem um corte. Nem um feri-

mento de bala”, disse o secretário.

Kerry afirmou que, três dias antes do ataque,

membros do regime sírio responsáveis pelas armas

químicas se protegeram dos efeitos.

“Eles foram instruídos a usar máscaras de gás”,

afirmou.

Ainda segundo Kerry, o presidente americano,

Barack Obama, passou muitos dias consultando o Con-

gresso e conversando com líderes de todo o mundo.

“Obama nos pediu para consultar o Congresso

sobre o que sabemos sobre o terrível ataque com armas

químicas. Sei que esta consulta é o caminho certo para

um presidente abordar a questão de como, quando e se

usar a força militar”, afirmou.

(fonte: http://noticias�uol�com�br/internacional/ultimas-noticias/)

→ “Caos e extremismo vão se espalhar após ataque à

Síria”, diz Assad a jornal:

O presidente sírio Bashar Assad afirmou em entre-

vista ao jornal francês “Le Figaro” que “o caos e o extre-

mismo irão se espalhar” após um eventual ataque dos

Estados Unidos e de aliados à Síria. O ditador também

voltou a afirmar que não há provas que seu governo

foi responsável pelo ataque com armas químicas que,

segundo o governo americano, deixou mais de 1.400

mortos no último dia 21 de agosto.

“O Oriente Médio é um barril de pólvora e o fogo está

se aproximando”, afirmou Assad. “Ninguém sabe o que

vai acontecer [após um ataque]. Todo mundo vai perder o

controle da situação quando o barril de pólvoras explodir.

Háumriscodeumaguerraregional”,completou.

Maisumavez,opresidentesíriodesafiouosEstados

Unidos a apresentarem provas que responsabilizam

seu regime pelo ataque químico do dia 21 de agosto,

nos arredores de Damasco.

“Quem acusa deve apresentar provas. Nós

desafiamos os Estados Unidos e a França para mostra-

rem uma única prova. Obama e Hollande não puderam

[mostrar], inclusive perante os seus povos”, disse.

Para Assad, não há lógica em atacar seu próprio

povo e Exército com armas químicas.

Nesta segunda-feira, o serviço de inteligência da

França publicou um relatório em que responsabiliza as

forças leais a Assad pelo ataque com armas químicas

nos arredores de Damasco.

(fonte: http://noticias�uol�com�br/internacional)

01. As posições contra homossexuais, negros e indí-

genas, defendidas pelo presidente da Comissão

de Direitos Humanos da Câmara dos Deputados

encontram apoio irrestrito em toda a comunida-

de evangélica nacional.

ERRADO. Em que pese o fato de haver uma posição

polêmica do presidente da Comissão de Direitos

Humanos da Câmara dos Deputados, Marco Feliciano,

em relação à causa dos homossexuais, não se pode

dizer que suas posições encontrem apoio irrestrito em

toda a comunidade evangélica nacional. Além disso,

não é possível afirmar que suas posições também

sejam contrárias aos negros e aos indígenas.

APolíciaFederal(PF)prendeunanoitedesextafeira,

31, o traficante colombiano John Freddy Manco Torres,

mais conhecido como “El Índio”, no Aeroporto Interna-

cional do Galeão Antônio Carlos Jobim, no Rio. “El Índio”

era procurado na Colômbia, acusado de comércio de

drogas e de ter corrompido um juiz para ficar livre de

processopenal�Ojuizfoicondenadoa16anosdeprisão�

O traficante colombiano foi surpreendido quando

desembarcava no aeroporto com documentos falsos� A

PF trabalhou em parceria com o Serviço de Inteligên-

cia da Colômbia. A representação da PF na Espanha

recebeu alerta da passagem de “El Índio” e comunicou

o Brasil sobre o horário exato do desembarque dele�

(fonte:http://www�estadao�com�br/noticias/geral,pf-prende-trafi-

cante-colombiano-no-rio,1038418,0�htm)

Tendo o texto acima como referência inicial, e conside-

rando os múltiplos aspectos relativos ao tema por ele

abordado, julgue os itens seguintes�

01. A prisão mencionada no texto ganhou maior re-

percussão na mídia devido ao fato de El Índio ser

o primeiro criminoso de projeção internacional a

buscar abrigo no Brasil�

Certo ( ) Errado ( )

02. Segundo especialistas em segurança pública, o

fato de o Brasil se recusar a participar da Interpol,

a polícia internacional, dificulta a prisão de crimi-

nosos de alta periculosidade no país, a exemplo

de poderosos narcotraficantes�

Certo ( ) Errado ( )

03. O narcotráfico é uma das expressões mais

visíveis do crime organizado, o qual, identifican-

do-se com a realidade mundial contemporânea

em que está inserido, também procura agir de

forma globalizada�

Certo ( ) Errado ( )

Atualmente, a indústria da moda tem sido alvo de

denúncias de uso de mão de obra escrava na sua linha

de produção� Fiscalizações recorrentes em oficinas de](https://image.slidesharecdn.com/alfacon-complemento-pf-adm-180823145514/85/Alfacon-complemento-pf-adm-57-320.jpg)

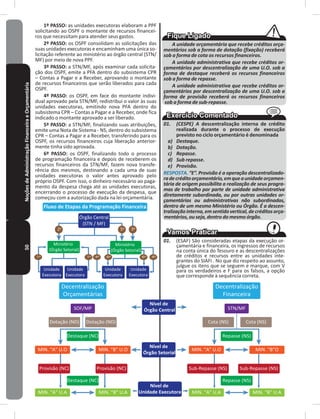

![54NoçõesdeAdministraçãoFinanceiraeOrçamentária 04. (FCC) Sobre o ciclo orçamentário, é correto

afirmar:

a) A iniciativa da proposta de lei orçamentária é

do titular do Poder� Assim, o projeto de lei orça-

mentária anual do Poder Executivo do Estado é

de competência do Governador e o projeto de lei

orçamentária anual do Poder Judiciário é do Pre-

sidente do Tribunal de Justiça�

b) Todos os projetos de lei relacionados a orçamen-

to devem ser apresentados conjuntamente, ou

seja, o projeto de lei de diretrizes orçamentá-

rias, de orçamento anual e, quando for o caso,

de plano plurianual, devem ser apresentados na

mesma oportunidade ao Poder Legislativo, para

discussão e votação�

c) A sessão legislativa não será encerrada enquanto

não for aprovada a lei de diretrizes orçamen-

tárias, o mesmo não acontecendo em relação

à lei orçamentária anual que, caso não seja

aprovada até o final do exercício financeiro, terá

os recursos sem despesas vinculadas aplicados

mediante créditos especiais ou suplementares,

com prévia e específica autorização legal�

d) O projeto de lei orçamentária anual não depende

de sanção ou veto pelo Chefe do Poder Executi-

vo, sendo diretamente promulgada pelas Mesas

do Congresso Nacional�

e) A execução do orçamento é fiscalizada, no plano

do controle interno, pelo Poder Legislativo com

auxílio do Tribunal de Contas, que tem o dever de

julgar todas as contas realizadas pelos Poderes e

órgãos�

05. (FCC) No ciclo orçamentário, as audiências

públicas, emissão de parecer preliminar, propo-

sição de emendas, emissão de relatório setoriais,

de relatórios da comissão mista e relatório geral

do congresso são etapas do processo de:

a) Controle�

b) Tomada de contas�

c) Elaboração�

d) Execução�

e) Aprovação�

06. (FCC ) No ciclo orçamentário, a apresentação das

propostas orçamentárias dentro da estrutura

programática da despesa, por meio de progra-

mas de trabalho, projetos, atividades e operação

especial, é competência:

a) Da Secretaria do orçamento federal�

b) Do órgão setorial�

c) Do ministério do planejamento, orçamento e

gestão�

d) Da presidência da República�

e) Da unidade orçamentária�

07. (FCC) Os procedimentos a serem realizados para

elaboração, aprovação, execução e controle dos

instrumentos de planejamento, que compreende

um período de 2 anos, e preocupa-se com a arre-

cadação de receitas e a realização de despesas,

referem-se ao ciclo:

a) De gestão da PDO - Lei de Diretrizes Orçamentá-

rias�

b) Da LOA - Lei do Orçamento Anual�

c) De gestão do PPA - Plano Plurianual�

d) Do DOM - Diretrizes Objetivos e Metas�

e) PDCA - Planejamento, Direção, Controle e Ação�

08. (FCC) Os procedimentos a serem realizados para

elaboração, aprovação, execução e controle dos

instrumentos orçamentários, cujas regras estão

no artigo 35, parágrafo 2º do Ato das Disposições

Constitucionais Transitórias (ADCT) da Constitui-

ção Federal de 1988, referem-se ao ciclo:

a) Orçamentário�

b) De gestão do PPA - Plano Plurianual�

c) Da LOA - Lei do Orçamento Anual�

d) De gestão do orçamento�

e) PDCA - Planejamento, Direção, Controle e Ação�

09. (FCC) Conforme o artigo 165 da Constituição

Federal “a lei [���] estabelecerá, de forma regio-

nalizada, [���] objetivos e metas da administra-

ção pública federal para as despesas de capital

e outras delas decorrentes e para as relativas

aos programas de duração continuada”, cujos

princípios básicos devem incluir a identificação

clara dos objetivos e das prioridades do governo,

garantia de transparência e gestão orientada

para resultados� No ciclo orçamentário, tal lei

será a:

a) De Diretrizes Orçamentárias�

b) Do Orçamento Anual�

c) Do Plano Plurianual�

d) Do Plano de Desenvolvimento Nacional�

e) Do Plano de Aceleração do Crescimento�

10. (FCC) Em relação à elaboração, discussão,

votação e aprovação da proposta orçamentária,

é correto afirmar que:

a) Os órgãos do Poder Judiciário, por terem assegu-

rada a sua autonomia administrativa e financeira

pela Constituição Federal, não precisam elaborar

suas propostas orçamentárias dentro dos limites

fixados pela Lei de Diretrizes Orçamentárias�

b) O projeto da Lei Orçamentária Anual deve ser

elaborado pelos órgãos técnicos do Poder Legis-

lativo, a partir das propostas que lhe forem en-

caminhadas pelas unidades orçamentárias do

Poder Executivo e do Poder Judiciário�

c) A Lei Orçamentária Anual poderá conter dispo-

sitivo que autorize a utilização de recursos do

orçamento fiscal e do orçamento da seguridade

social para suprir necessidade ou cobrir déficit de

empresas, fundações e fundos, desde que seja

sancionada pelo chefe do poder Executivo�

d) As emendas ao projeto de Lei do Orçamento Anual

somentepodemseraprovadascasosejamcompatí-

veiscomoplanoplurianualecomaleidasdiretrizes

orçamentárias e indiquem os recursos necessários

paraaimplementaçãodadespesacorrespondente�

e) A Lei Orçamentária Anual deverá conter Anexo de

Metas Fiscais, em que serão estabelecidas metas

para os resultados nominal e primário e Anexo de

Riscos Fiscais, onde serão avaliados os passivos

contingentes capazes de afetar as contas públicas�](https://image.slidesharecdn.com/alfacon-complemento-pf-adm-180823145514/85/Alfacon-complemento-pf-adm-150-320.jpg)

O documento apresenta um resumo de três capítulos sobre lógica e raciocínio. O capítulo 1 define proposições, negação de proposições e tipos de proposições. O capítulo 2 descreve argumentos e métodos para classificá-los. O capítulo 3 trata de psicotécnicos.