Baixar para ler offline

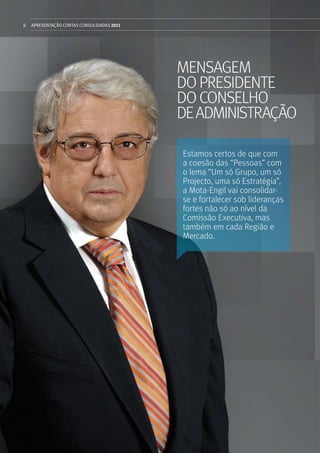

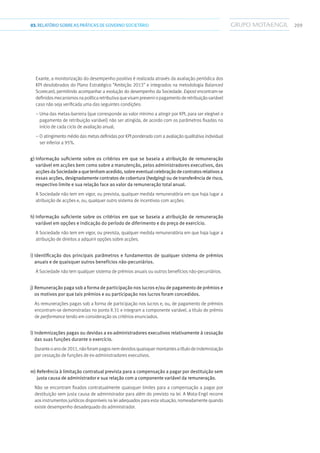

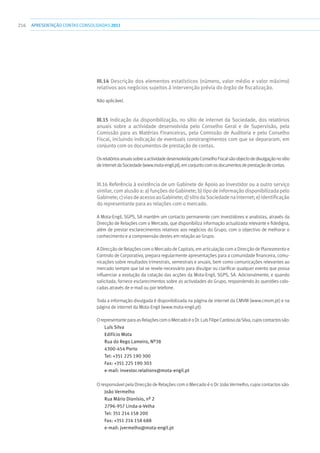

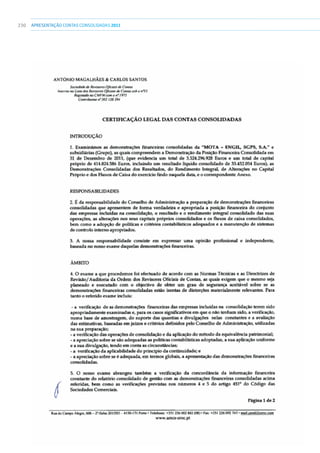

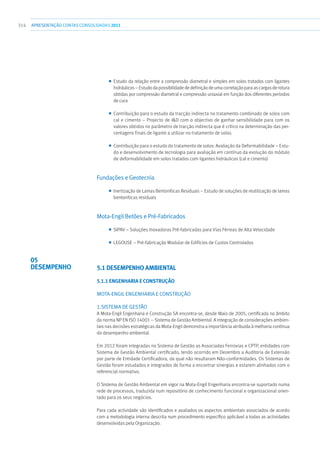

![12302.INFORMAÇÃOFINANCEIRA CONSOLIDADA

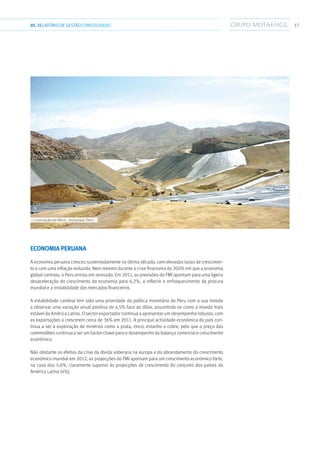

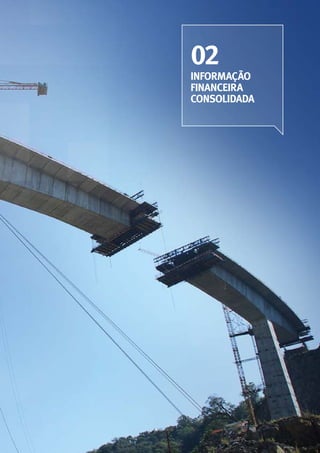

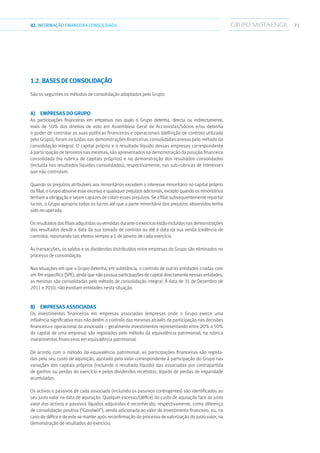

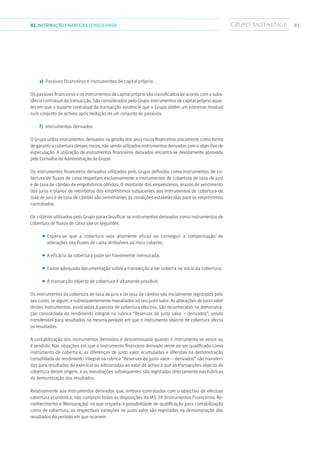

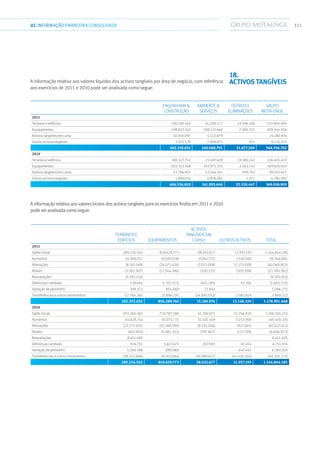

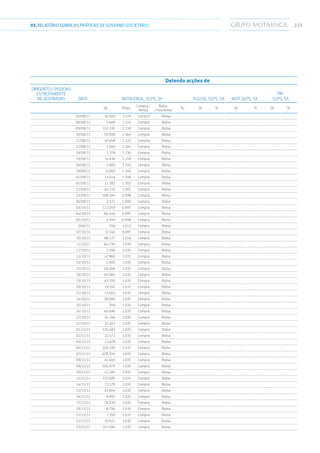

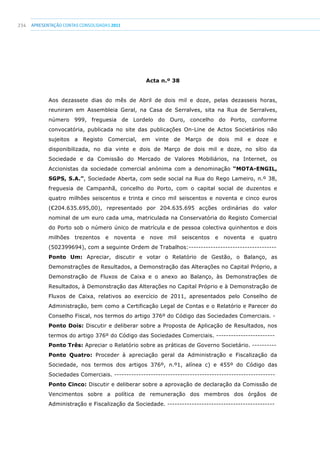

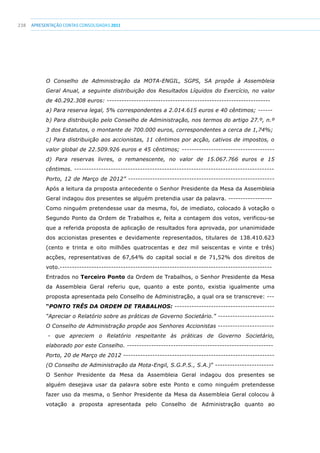

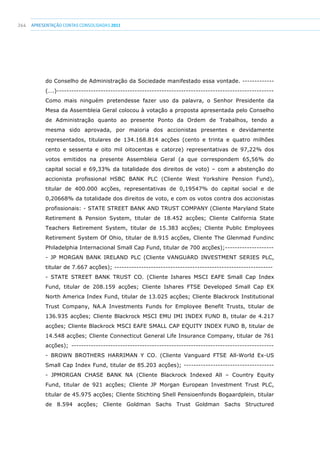

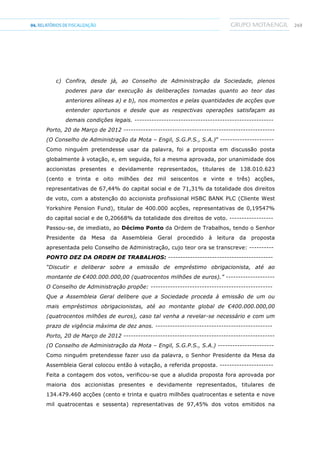

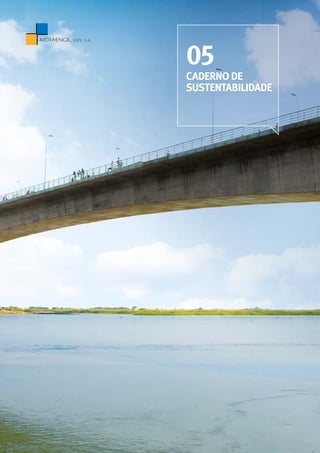

A informação relativa a empréstimos e contas a receber de outros devedores com referência aos

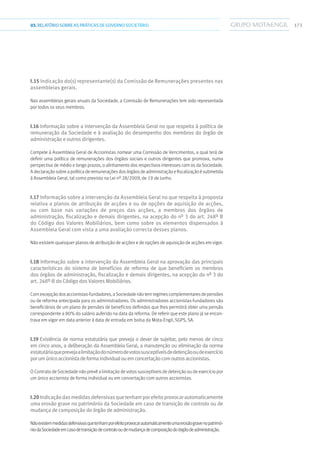

exercícios findos em 31 de Dezembro de 2011 e 2010 pode ser analisada como segue:

Não correntes Correntes

Outros devedores 2011 2010 2011 2010

Empresas associadas, participadas

e participantes

Valor bruto 71.492.148 68.811.021 5.426.611 2.624.707

Perdas de imparidade acumuladas (6.275.275) (2.211.180) - -

65.216.873 66.599.841 5.426.611 2.624.707

Adiantamentos a fornecedores - - 14.271.485 14.288.756

Estado e outros entes públicos 13.242 - 41.315.928 28.191.894

Outros

Valor bruto 4.228.483 4.505.086 339.357.574 278.344.318

Perdas de imparidade acumuladas - (827.847) (35.949.220) (19.467.610)

4.228.483 3.677.239 303.408.354 258.876.708

69.458.598 70.277.080 364.422.378 303.982.065

Em 31 de Dezembro de 2011 e 2010 o valor registado na rubrica “Outros devedores – Empresas

associadas, participadas e participantes” inclui saldos em dívida por empresas integradas pelo mé-

todo da equivalência patrimonial, nomeadamente Grupo Ascendi, Grupo Obol e Mamaia.

A exposição do Grupo ao risco de crédito é atribuível, sobretudo, às contas a receber da sua activida-

de operacional. As perdas acumuladas de imparidade foram estimadas pelo Grupo, de acordo com a

sua experiência e com base na sua avaliação da conjuntura e envolventes económicas.

É convicção do Conselho de Administração de que o valor pelo qual estes activos estão registados

em balanço se aproxima do seu justo valor.

O Grupo não cobra qualquer encargo de juros enquanto os prazos de pagamento definidos estejam a

ser respeitados. Findos esses prazos, são cobrados os juros que estiverem definidos contratualmente,

e de acordo com a lei em vigor e aplicável a cada situação.

Em 31 de Dezembro de 2011 e 2010, a antiguidade dos saldos comerciais relativos aos activos

financeiros que não se encontravam em imparidade era como segue:

Antiguidade no balanço 2011 Clientes Outros

Valores vencidos

] 0 ; 3 ] meses 252.432.484 100.853.651

] 3 ; 12] meses 196.088.257 50.564.643

] 1 ; 3 ] anos 211.073.264 112.622.625

Mais de 3 anos 93.137.192 9.615.909

752.731.197 273.656.828

Valores Não Vencidos 255.550.048 33.980.009

Total 1.008.281.245 307.636.837](https://image.slidesharecdn.com/dgvi2irsqoy6mfurmbou-140520091630-phpapp01/85/apresentacao-Contas-ConsoLIDaDas-2011-125-320.jpg)

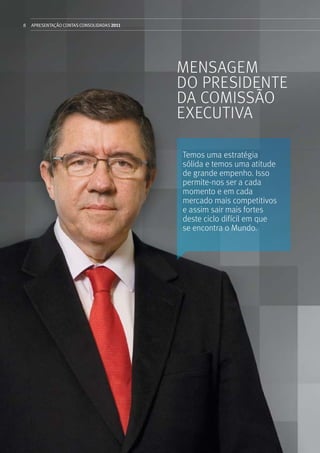

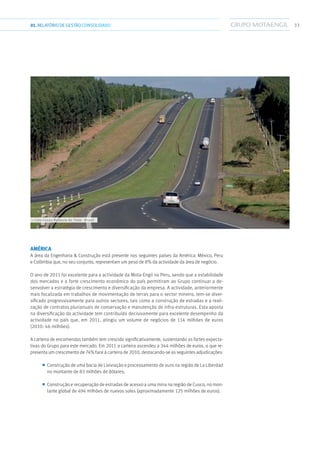

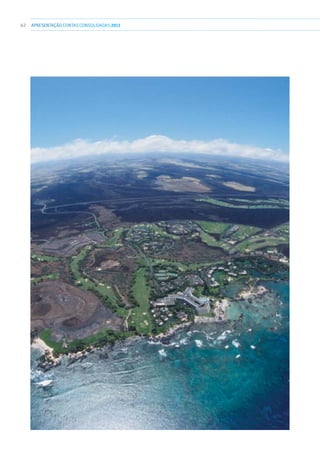

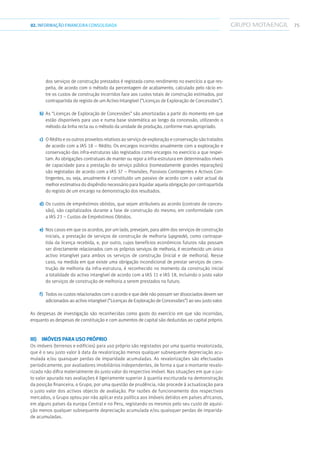

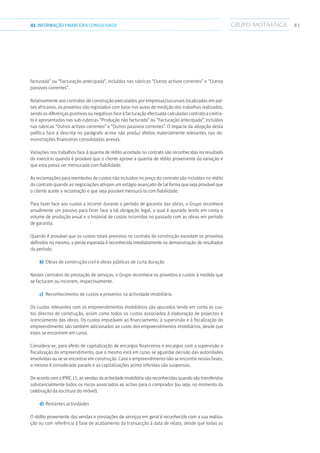

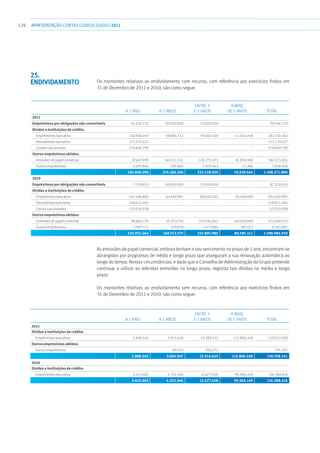

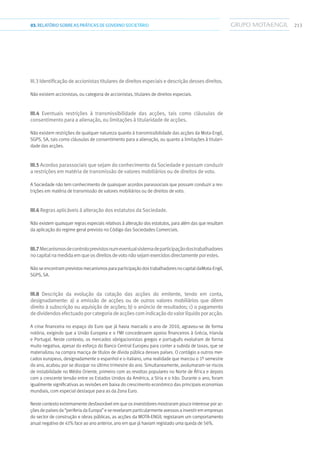

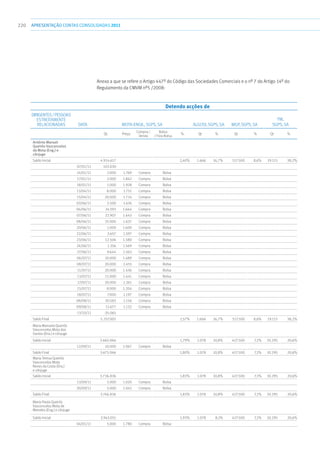

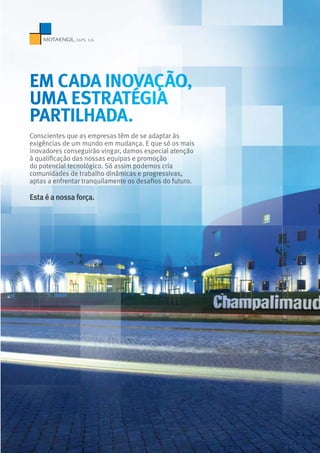

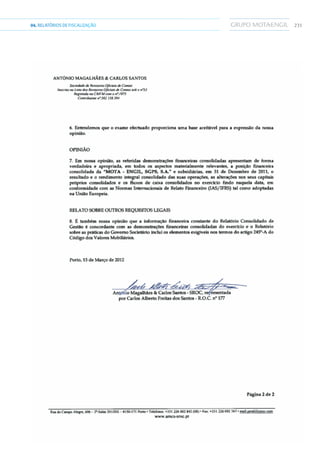

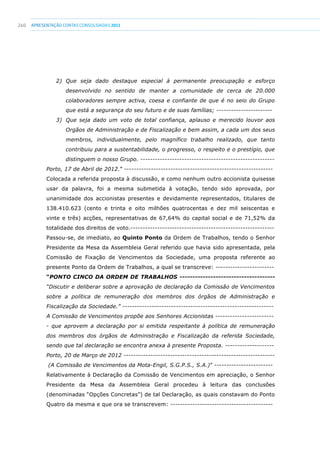

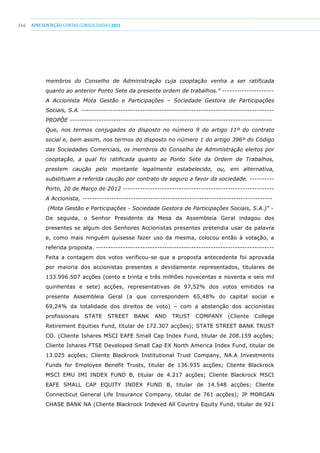

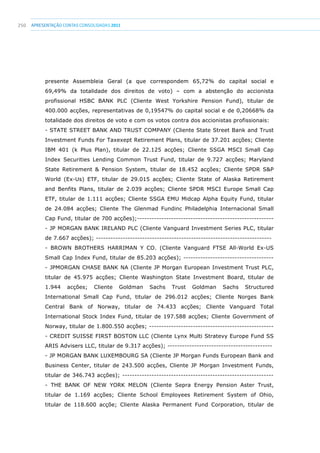

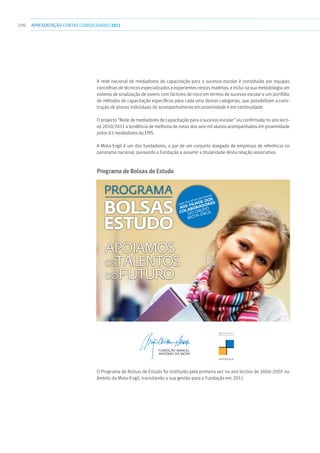

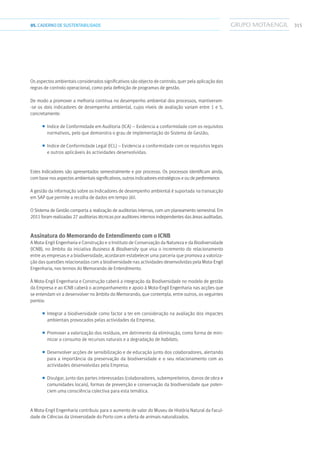

![124 APRESENTAÇÃOCONTAS CONSOLIDADAS 2011

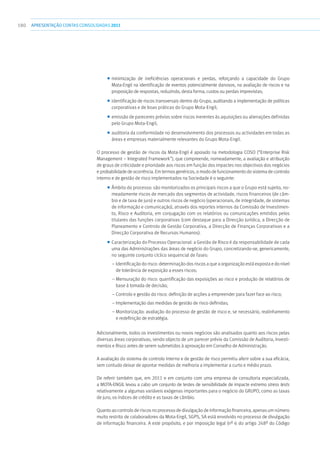

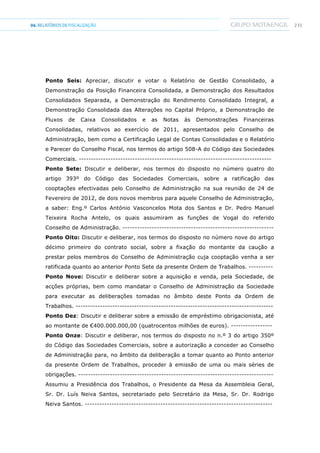

Antiguidade no balanço 2010 Clientes Outros

Valores Vencidos

] 0 ; 3 ] meses 258.407.462 140.530.214

] 3 ; 12] meses 141.836.676 26.230.438

] 1 ; 3 ] anos 156.540.518 43.286.655

Mais de 3 anos 86.002.870 11.899.621

642.787.526 221.946.928

Valores Não Vencidos 375.836.819 40.607.019

Total 1.018.624.345 262.553.947

Em 31 de Dezembro de 2011, a exposição líquida de perdas de imparidade acumuladas, do Grupo

a saldos com antiguidade superior a 1 ano resulta, essencialmente, de dívidas confirmadas de orga-

nismos públicos (câmaras municipais, governos regionais, organismos públicos angolanos, etc.), de

retenções de garantias prestadas a clientes e a saldos de clientes com acordos de regularização de

dívida, sendo entendimento do Conselho de Administração do Grupo que tais contas a receber não

se encontram em imparidade.

São registados ajustamentos às contas a receber por perdas por imparidade quando existem indi-

cadores objectivos de que o Grupo não irá receber todos os montantes a que tinha direito de acordo

com os termos originais dos contratos estabelecidos. Os ajustamentos são calculados considerando

a análise da antiguidade das contas a receber, o perfil de risco do devedor, bem como as condições

financeiras dos devedores.

Em 31 de Dezembro de 2011 e 2010, os saldos da rubrica “Estado e outros entes públicos” têm a

seguinte composição:

2011 2010

Imposto sobre o Rendimento das Pessoas Colectivas 1.033.794 1.065.570

Imposto sobre o Valor Acrescentado 25.660.297 12.388.772

Segurança Social - 9.541

Imposto sobre o Rendimento das Pessoas Singulares - 10.720

Outros impostos - 15.581

Impostos em outros países 14.635.079 14.701.710

41.329.170 28.191.894

O movimento das perdas de imparidade em empréstimos e contas a receber é como segue:

2011 2010

Clientes, conta corrente:

Saldo inicial 45.325.154 40.132.117

Aumento 14.371.822 7.210.372

Redução (7.273.116) (2.917.743)

Utilização (966.505) (1.650.899)

Transferências e variação de perímetro (527.455) 2.551.307

50.929.900 45.325.154

Outros devedores:

Saldo inicial 22.506.637 34.556.948

Aumento 2.974.479 3.299.983

Redução (52.818) (16.586.663)

Utilização (163.877) (748)

Transferências e variação de perímetro 16.960.074 1.237.117

42.224.495 22.506.637](https://image.slidesharecdn.com/dgvi2irsqoy6mfurmbou-140520091630-phpapp01/85/apresentacao-Contas-ConsoLIDaDas-2011-126-320.jpg)

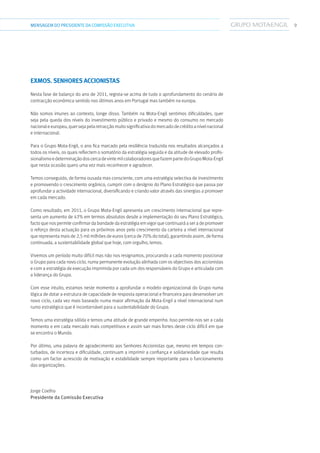

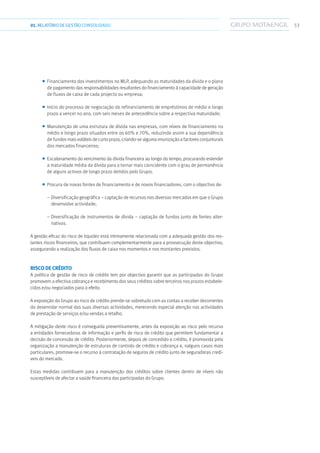

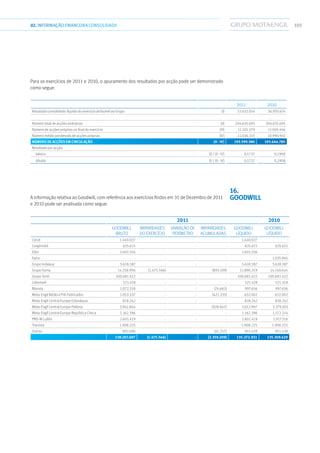

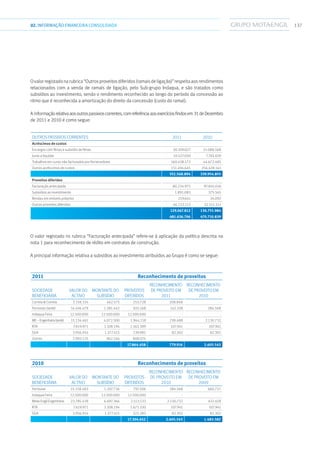

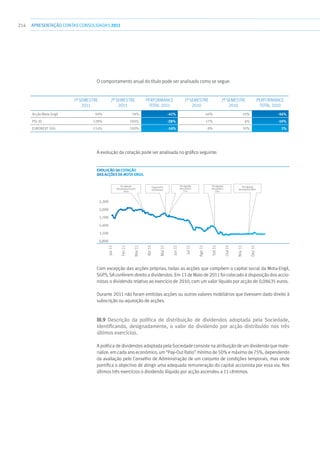

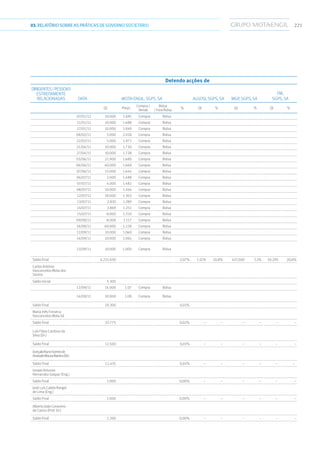

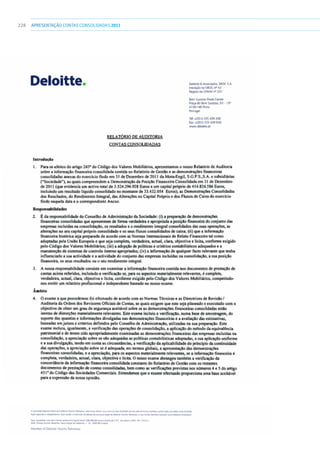

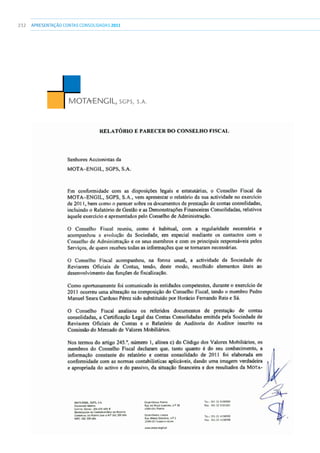

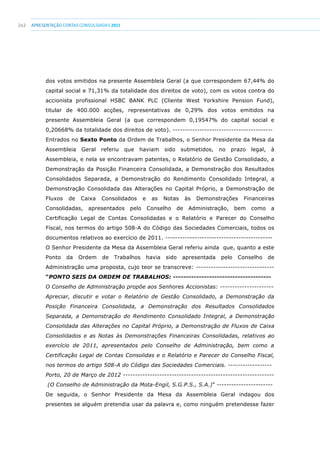

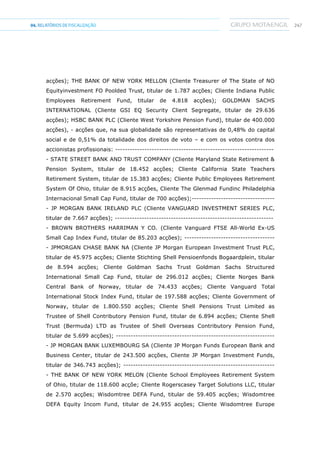

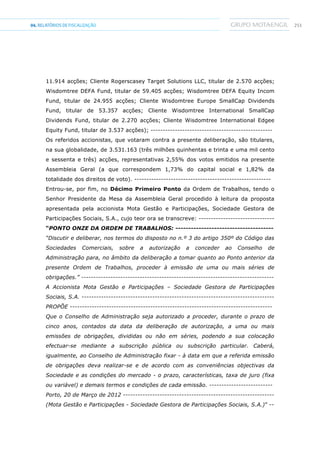

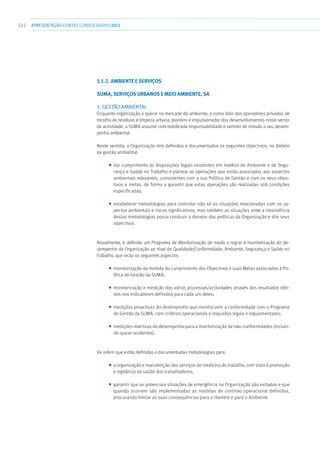

![12902.INFORMAÇÃOFINANCEIRA CONSOLIDADA

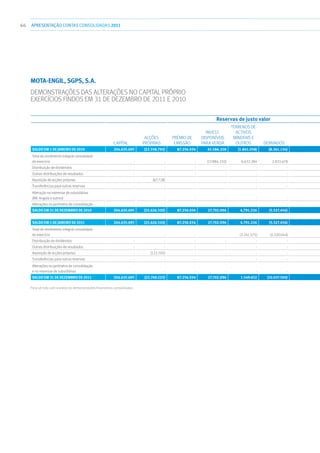

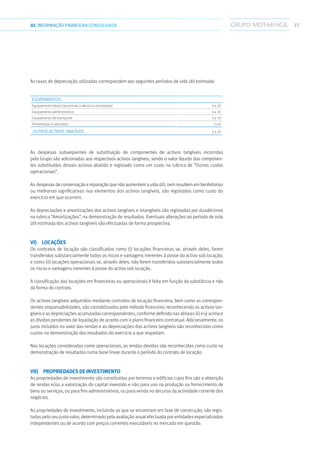

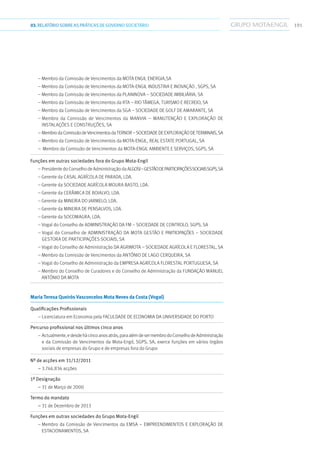

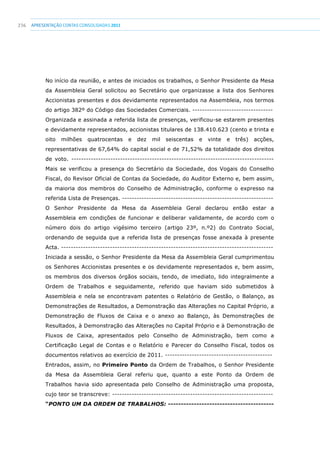

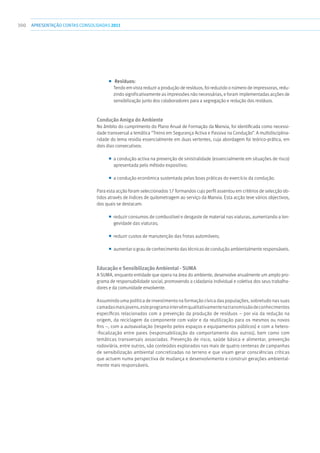

Em 31 de Dezembro de 2011 e 2010, os montantes relativos ao endividamento estão denominados

nas seguintes moedas:

Obrigações

Instituições

de crédito

Papel

comercial

Outros

empréstimos Total

2011

Coroas Checas - 3.643.316 - - 3.643.316

Dólares dos Estados Unidos - 50.212.077 - 459.254 50.671.331

Euros 99.546.732 695.976.359 367.215.501 8.274.195 1.171.012.787

Forints Húngaros - 650.633 - - 650.633

Meticais da Nova Família - 587.881 - - 587.881

Zlotys Polacos - 12.414.273 - - 12.414.273

99.546.732 763.484.539 367.215.501 8.733.449 1.238.980.221

2010

Coroas Checas - 9.356.945 - - 9.356.945

Dólares dos Estados Unidos - 14.156.058 - - 14.156.058

Dinares Argelinos - 292.196 - - 292.196

Euros 82.278.633 714.402.206 372.690.013 6.591.897 1.175.962.749

Forints Húngaros - 1.809.311 - - 1.809.311

Pesos Mexicanos - 401.708 - - 401.708

Dobras de São Tomé - 47.514 - - 47.514

Zlotys Polacos - 13.348.865 - - 13.348.865

82.278.633 753.814.803 372.690.013 6.591.897 1.215.375.346

As taxas de juro médias suportadas nas principais rubricas do endividamento durante os exercícios

de 2011 e 2010 são como segue:

2011 2010

Taxas

médias (%)

Intervalo

de taxas (%)

Taxas

médias (%)

Intervalo

de taxas (%)

Empréstimos por obrigações

não convertíveis 5.48 [ 5,47 ; 5,49 ] 3.93 [ 2,43 ; 5,49 ]

Dívidas a instituições de crédito:

Empréstimos bancários 4.80 [ 2,19 ; 19,25 ] 3.33 [ 1,71 ; 6,61 ]

Descobertos bancários 6.28 [ 3 ; 22,58 ] 4.09 [ 2,21 ; 19,5 ]

Contas caucionadas 6.22 [ 4,01 ; 20,64 ] 3.28 [ 2,07 ; 19,5 ]

Outros empréstimos obtidos: 2.93 [ 2,32 ; 3,27 ] 4.68 [ 1,52 ; 5,25 ]

Emissões de papel comercial 2.66 [ 0,04 ; 24 ] 1.63 [ 0,81 ; 2,47 ]](https://image.slidesharecdn.com/dgvi2irsqoy6mfurmbou-140520091630-phpapp01/85/apresentacao-Contas-ConsoLIDaDas-2011-131-320.jpg)

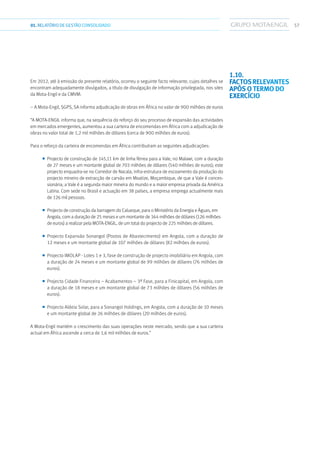

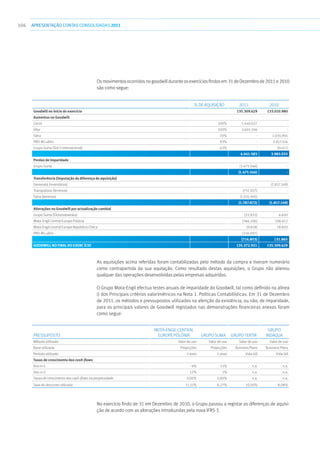

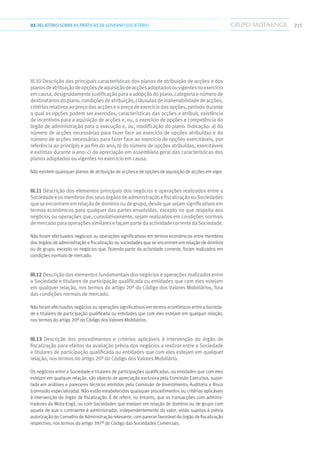

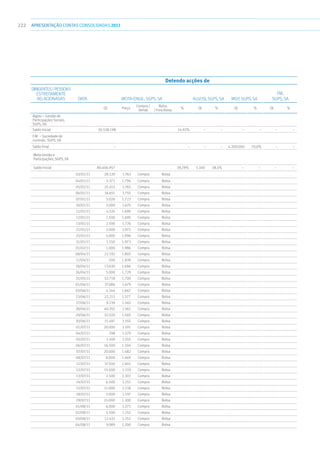

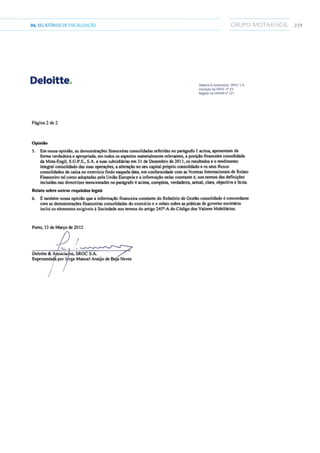

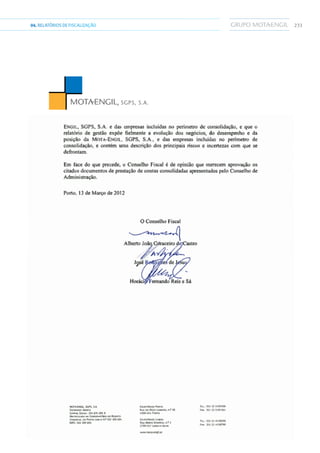

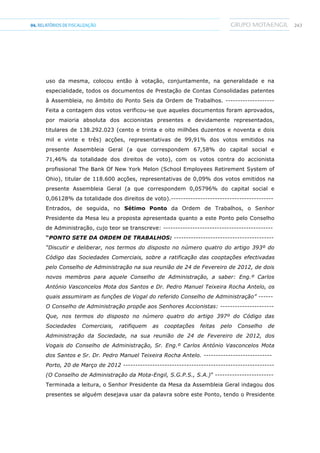

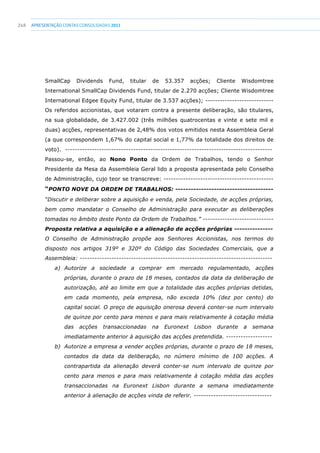

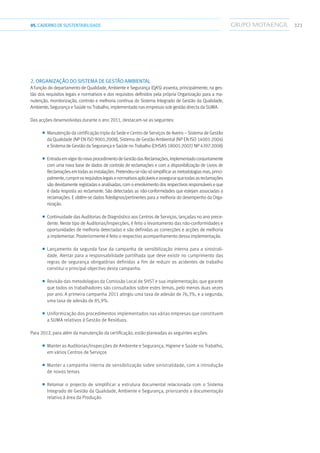

![132 APRESENTAÇÃOCONTAS CONSOLIDADAS 2011

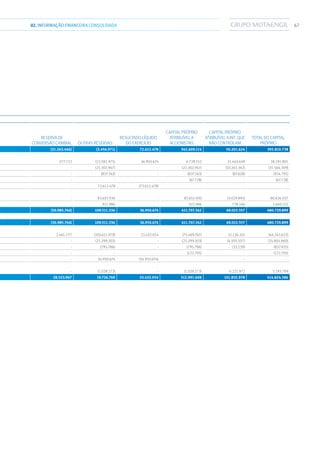

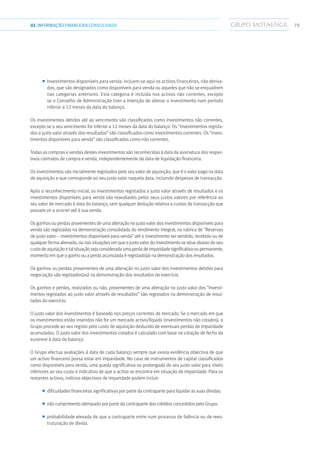

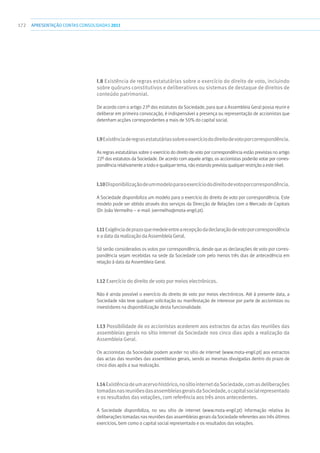

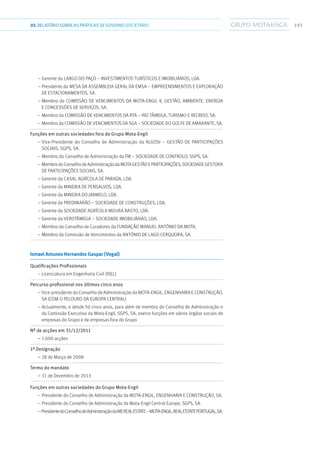

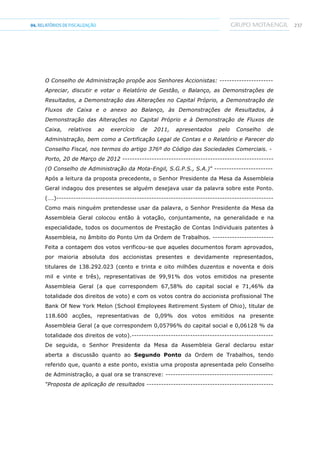

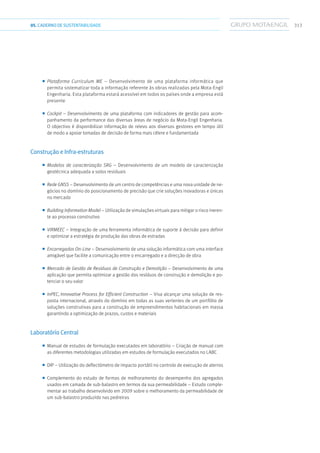

A informação relativa a passivos comerciais e outros passivos a pagar, com referência aos exercícios

findos em 31 de Dezembro de 2011 e 2010 pode ser analisada como segue:

Não correntes Correntes

2011 2010 2011 2010

Fornecedores

Engenharia e Construção 21.237.600 4.117.640 439.080.530 428.973.733

Ambiente e Serviços - - 102.512.634 96.372.125

Outros, eliminações e intragrupo - - (63.443.906) (43.176.293)

21.237.600 4.117.640 478.149.258 482.169.565

Fornecedores de activo fixo 116.163.633 141.929.430 73.654.454 58.343.909

Empresas associadas e outros accionistas 525.781 537.269 6.055.543 490.825

Adiantamentos de clientes e por conta de vendas 40.925.981 42.589.768 93.630.069 87.857.323

Estado e outros entes públicos - - 21.898.492 42.967.832

Outros credores 58.684.323 42.124.063 305.589.067 251.351.272

216.299.718 227.180.530 500.827.625 441.011.161

237.537.318 231.298.170 978.976.883 923.180.726

Em 31 de Dezembro de 2011 e 2010, a rubrica “Outros credores não correntes” respeita a dívidas que

as empresas registam com os accionistas parceiros do Grupo, nomeadamente o Subgrupo Indaqua e

a participada Mota-Engil Angola.

Em 31 de Dezembro de 2011 e 2010, a rubrica “Fornecedores” inclui o montante de, aproximada-

mente, euro 43.000.000 relativos a contratos de confirming.

Estes montantes dizem sobretudo respeito a dívidas com origem em subcontratação na realização

de obras em curso adjudicadas ao Grupo.

O Conselho de Administração está convicto de que o valor pelo qual estes passivos estão registados

em balanço se aproxima do seu justo valor.

Em 31 de Dezembro de 2011 e 2010, a maturidade contratual remanescente dos saldos registados

na rubrica “Fornecedores” era como segue:

2011 2010

Maturidade contratual remanescente:

] 0 ; 1 ] mês 263.708.504 302.549.548

] 1 ; 3 ] meses 118.194.335 118.489.916

] 3 ; 12 ] meses 76.175.204 56.344.081

] 1 ; 3 ] anos 20.799.669 2.452.555

Mais de 3 anos 20.509.146 6.451.105

499.386.858 486.287.205

27.

Passivos

comerciais e

outros passivos

a pagar](https://image.slidesharecdn.com/dgvi2irsqoy6mfurmbou-140520091630-phpapp01/85/apresentacao-Contas-ConsoLIDaDas-2011-134-320.jpg)

![13302.INFORMAÇÃOFINANCEIRA CONSOLIDADA

Em 31 de Dezembro de 2011, a maturidade contratual remanescente dos saldos registados na rubrica

“Outros credores” era como segue:

2011 2010

Maturidade contratual remanescente:

] 0 ; 1 ] mês 83.844.906 71.686.993

] 1 ; 3 ] meses 18.160.682 8.240.712

] 3 ; 12 ] meses 9.237.431 2.907.286

] 1 ; 3 ] anos 1.198.381 2.203.741

Mais de 3 anos 67.143.879 53.721.892

Factoring 184.688.111 154.714.711

364.273.390 293.475.335

Em 31 de Dezembro de 2011 e 2010, estão incluídos na rubrica “Outros credores” os montantes

respeitantes a factoring com recurso e a letras descontadas, nos montantes de euro 184.688.112

e euro 155.599.381, respectivamente, os quais, no caso do factoring, não têm uma maturidade

contratual definida.

Em 31 de Dezembro de 2011 e 2010, o Grupo mantinha responsabilidades com locatárias, registadas na

rubrica“Fornecedoresdeimobilizado”,relativasarendasvincendasemcontratosdelocaçãofinanceira

no montante de euro 184.999.581 e euro 209.011.398, respectivamente, com os seguintes prazos de

vencimento:

Rendas vincendas Valor actual das rendas

Contratos de leasing 2011 2010 2011 2010

1 ano 53.437.036 48.691.759 48.078.290 45.780.948

2 anos 37.951.043 39.277.590 34.501.588 37.144.798

3 anos 23.323.695 30.955.345 20.897.266 28.856.528

4 ou mais anos 70.287.807 90.086.704 60.730.009 69.730.604

184.999.581 209.011.398 164.207.153 181.512.878

Juros incluídos nas rendas (20.792.428) (27.498.520)

Valor actual das rendas de contratos

de leasing 164.207.153 181.512.878 164.207.153 181.512.878](https://image.slidesharecdn.com/dgvi2irsqoy6mfurmbou-140520091630-phpapp01/85/apresentacao-Contas-ConsoLIDaDas-2011-135-320.jpg)

A economia mundial continuou a recuperar em 2011 apesar de desacelerações, com destaque para o crescimento dos países emergentes. Na Europa, a crise da dívida soberana e as políticas de austeridade limitaram o crescimento a 1,6%, entrando em recessão no último trimestre. Portugal recorreu a ajuda externa devido ao aumento do prémio de risco. As medidas de consolidação orçamental europeias permitiram reduzir o défice público em cerca de 2 pontos percentuais.