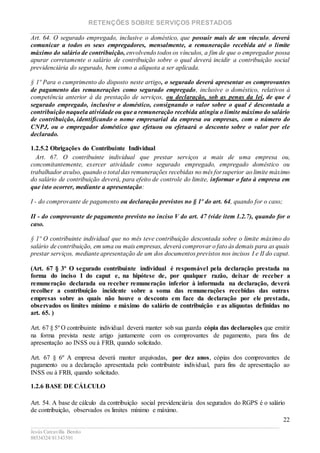

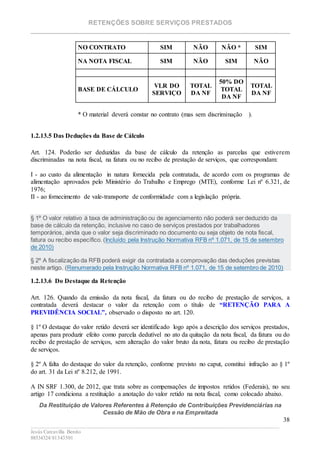

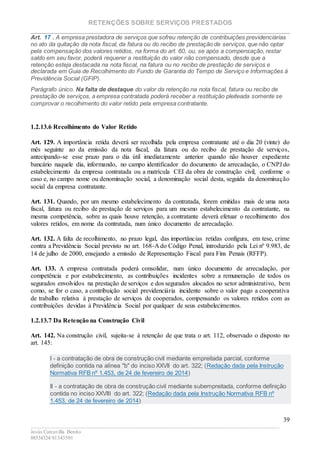

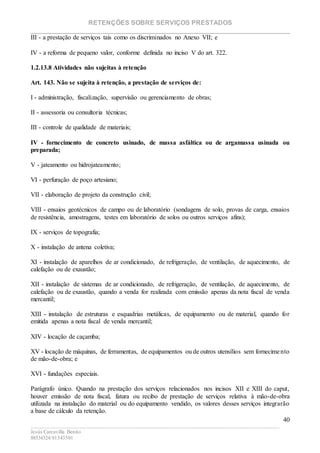

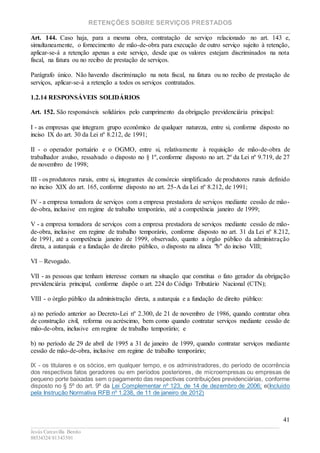

Baixar para ler offline

O documento discute as retenções tributárias aplicáveis aos serviços prestados por pessoas físicas e jurídicas no Brasil, incluindo Imposto sobre Serviços de Qualquer Natureza (ISS), Previdência Social (INSS), Imposto de Renda (IRRF) e PIS/COFINS/CSLL. Abrange tópicos como incidência, não incidência, local de recolhimento, base de cálculo e alíquotas para cada tributo.