Recomendados

Mais conteúdo relacionado

Destaque

Destaque (13)

Semelhante a Entendendo os termos contabeis

Semelhante a Entendendo os termos contabeis (20)

Entendendo os termos contabeis

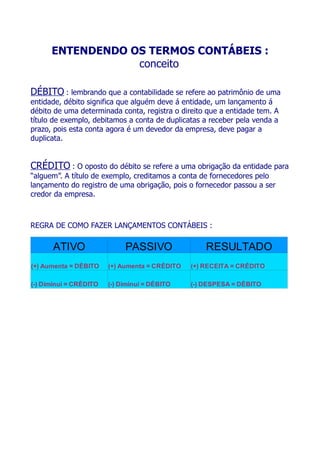

- 1. ENTENDENDO OS TERMOS CONTÁBEIS : conceito DÉBITO : lembrando que a contabilidade se refere ao patrimônio de uma entidade, débito significa que alguém deve á entidade, um lançamento á débito de uma determinada conta, registra o direito que a entidade tem. A título de exemplo, debitamos a conta de duplicatas a receber pela venda a prazo, pois esta conta agora é um devedor da empresa, deve pagar a duplicata. CRÉDITO : O oposto do débito se refere a uma obrigação da entidade para “alguem”. A título de exemplo, creditamos a conta de fornecedores pelo lançamento do registro de uma obrigação, pois o fornecedor passou a ser credor da empresa. REGRA DE COMO FAZER LANÇAMENTOS CONTÁBEIS : ATIVO PASSIVO RESULTADO (+) Aumenta = DÉBITO (+) Aumenta = CRÉDITO (+) RECEITA = CRÉDITO (-) Diminui = CRÉDITO (-) Diminui = DÉBITO (-) DESPESA = DÉBITO