Planilhas eletrônicas 03

•Transferir como PPTX, PDF•

0 gostou•1,023 visualizações

O documento discute conceitos financeiros como bens, direitos, obrigações, capital, receita, custos, gastos, débito e crédito. Ele também explica como usar fórmulas em planilhas eletrônicas e recursos visuais de dados para organizar e analisar informações financeiras.

Recomendados

Mais conteúdo relacionado

Semelhante a Planilhas eletrônicas 03

Semelhante a Planilhas eletrônicas 03 (20)

Mais de Anderson Henrique

Mais de Anderson Henrique (20)

Planilhas eletrônicas 03

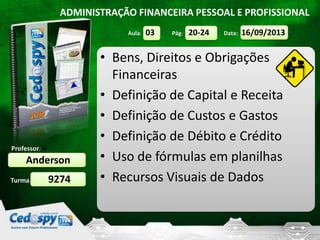

- 1. Aula: Pág: Data: Turma: ADMINISTRAÇÃO FINANCEIRA PESSOAL E PROFISSIONAL Professor: Anderson 9274 16/09/201320-2403 • Bens, Direitos e Obrigações Financeiras • Definição de Capital e Receita • Definição de Custos e Gastos • Definição de Débito e Crédito • Uso de fórmulas em planilhas • Recursos Visuais de Dados

- 2. Tudo aquilo que é capaz de satisfazer a necessidade humana e suscetível de avaliação econômica. OPS, ME ENGANEI, DESCULPEM

- 3. Os bens podem ser divididos em: Materiais e Imateriais Materiais: são aqueles feitos de alguma matéria, ou seja, palpáveis. Bens materiais são divididos em dois tipos: bens móveis (que podem mudar de lugar): veículos, equipamentos, dinheiro, mesa, etc.; bens imóveis: terreno, casa, apartamentos, etc.

- 4. Os que não são feitos de matéria. São determinados custos (investimentos) que alguém faz em benefício próprio ou de alguém. Um curso, uma faculdade, etc.

- 6. Direitos: são valores a receber de uma outra pessoa ou empresa por serviços prestados, venda de um produto, empréstimo e etc. Obrigações: todos os valores à pagar a terceiros, como: lojas, conta de água, luz, telefone, etc.

- 7. Capital: Qualquer valor expresso em moeda disponível, em determinada época, que o indivíduo tem e concorda em ceder a outro, temporariamente. Receita: É a entrada monetária que ocorre sob a forma de dinheiro ou créditos representativos de direitos. Exemplo: salário, venda de algum produto, prestação de serviços, etc.

- 8. Custos: são medidas monetárias resultantes da aplicação de bens e serviços na produção de outros bens e serviços. Ex.: Para manter uma casa a família deve cobrir custos como água, luz e aluguel. Este custos revertem então na existência do bem “casa”, que toda família utiliza para viver. Os custos, assim como as despesas são categorias que fazem parte dos gastos.

- 9. Exemplo: Temos os gastos do mês, que são divididos em custos (aluguel), despesas fixas (internet) e variáveis (água). Vamos criar uma planilha:

- 10. São conceitos utilizados na contabilidade para definir todo e qualquer gasto ou custo de uma pessoa ou empresa. Débito é ter uma dívida com alguém; todas as nossas contas geram débitos que são traduzidos por valores monetários e geram diminuição da receita. Crédito é o valor monetário disponível para pagar (quitar) esses débitos.

- 11. Ajude-o a escolher as peças para o seu computador usando planilha específica. Observe que o crédito máximo é de R$ 1.399,00. Para que não haja prejuízo nem para o Marcelo e nem para a loja, os valores de débito e crédito dever ser iguais.

- 13. São representações simbólicas de uma informação. E não é preciso saber matemática para escrever uma fórmula, já que ela serve apenas para nos guiar na solução de uma situação qualquer. Antes de iniciarmos uma fórmula utilizamos o sinal de = Ex.: = (A1 + B1) * D5 Ex.: (23 + 27) * 3

- 14. O Pai de Maria precisa pagar algumas contas. Ele pediu para Maria efetuar esse pagamentos em uma lotérica. Deu a ela R$ 150,00 para pagar a luz (R$ 70,00), a água (R$ 30,00) e o telefone (R$ 25,00), também pediu para que Maria na volta passe no mercado e traga pão. Observe a Planilha:

- 16. OBSERVEM A MULTIPLICAÇÃO E A DIVISÃO OPERADORES ARITMÉTICOS SOMA + SUBTRAÇÃO - MULTIPLICAÇÃO * DIVISÃO / POTÊNCIA ^

- 17. É a forma como visualizamos um valor, representado de acordo com um padrão específico Datas Horas Monetário Inteiro Decimais Porcentagens Textos

- 19. Responder na apostila as atividades da página 24 No Excel, elaborar todas as planilhas que se encontram nesse slide. Boas Atividades