Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Como elaborar e controlar orçamentos empresariais

Semelhante a Como elaborar e controlar orçamentos empresariais (20)

Como elaborar e controlar orçamentos empresariais

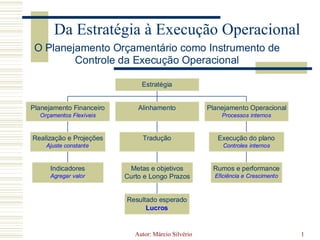

- 1. Autor: Márcio Silvério 1 Da Estratégia à Execução Operacional

- 2. Autor: Márcio Silvério 2 Contexto Organizacional Visão formal da Estratégia Execução da Estratégia Planejamento Operacional Planejamento Financeiro Alinhamento Execução do Plano Realização e Projeções Tradução Rumos e Performance Indicadores Metas e Objetivos Resultado Estratégia

- 7. Elaborar o orçamento a partir da função restritiva do fator limitante;

- 8. Monitorar os resultados reais contra os resultados orçados e reportar variações;

- 10. Autor: Márcio Silvério 9 Estrutura do Processo Orçamentário 3.1.3 Projeções dos Demonstrativos Contábeis É o seguimento do plano orçamentário que consolida todos os orçamentos. 3.1.4 Centros de Receitas, de Custos e de Lucro Centro de receita é a composição de todo produto, atividade, processo ou departamento que gere receita. E o centro de custosàs unidades de uma organização dentro das quais são apropriados gastos. Os centros de lucro são definidos como sendo todo produto, atividade, processo ou departamento que gere margem de contribuição.

- 11. Plano Orçamentário Fonte: Padoveze (2004, p. 139)

- 12. Estrutura do Processo Orçamentário Fonte: Sá (2005, p. 22)

- 13. Autor: Márcio Silvério 12 Os Processos do Controle Orçamentário Capítulo IV 4.1 A importância dos Controles Controle é a maneira adequada de garantir que decisões tomadas realmente ocorram no universo empresarial. Fonte: Frezatti (2000, p. 37)

- 14. Autor: Márcio Silvério 13 Os Processos do Controle Orçamentário 4.2 Os Controles do Processo Orçamentário Os controles operacionais são todos os controles de atos e fatos que embora tendo relevância no presente não afetam de forma significativa o futuro da empresa. Já os controles estratégicos compreendem a avaliação de processos que têm um potencial de interferir com o futuro da organização.

- 15. Autor: Márcio Silvério 14 A Responsabilidade pelo Controle do Processo Capítulo V A controladoria enquanto ramo do conhecimento, apoiada em informações contábeis e numa visão multidisciplinar, é responsável pela modelagem, construção e manutenção de sistemas de informações e modelos de gestão das organizações, que supram adequadamente as necessidades informativas dos gestores.

- 16. Autor: Márcio Silvério 15 Conclusão O planejamento orçamentário é fundamental para o controle do processo operacional relativo às atividades empresarias. Além de ser, um instrumento que permite aos executivos de uma empresa, identificarem a eficiência da execução operacional.

- 17. Processo de Aprendizagem Contínuo Fonte: Symnetics – Case Oxiteno (2005, p. 2)