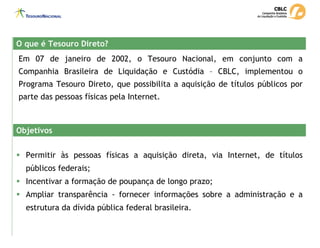

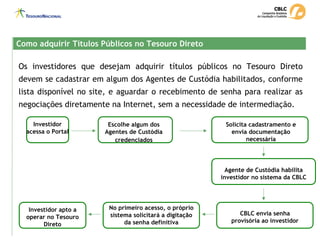

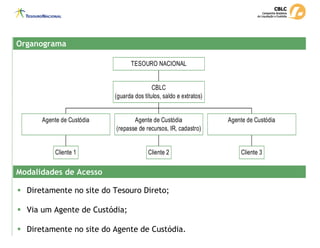

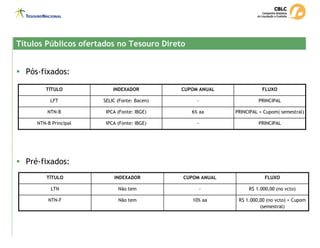

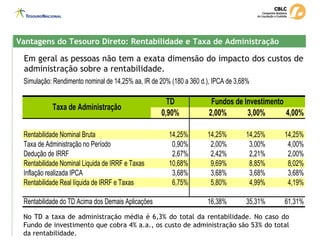

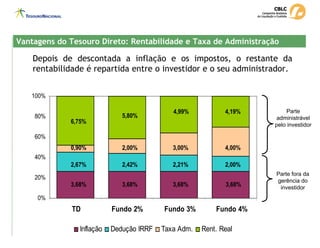

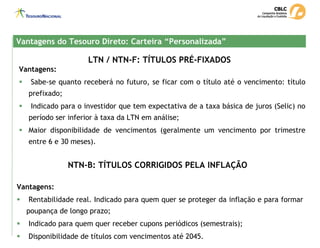

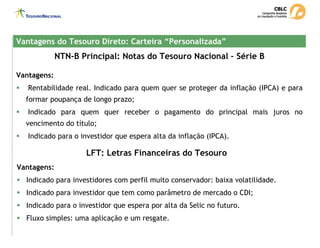

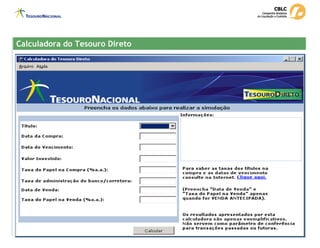

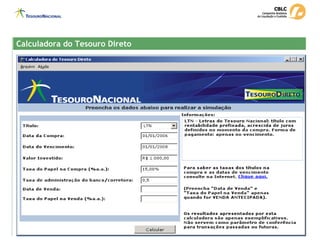

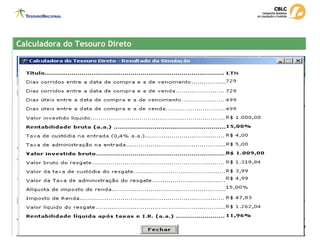

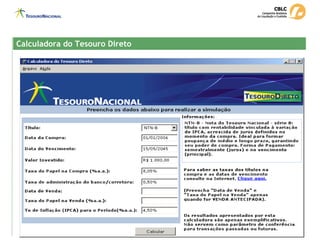

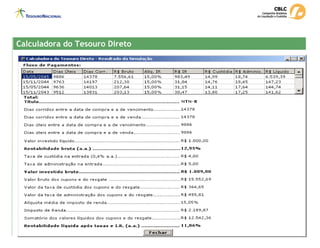

O documento fornece informações sobre o Programa Tesouro Direto, que permite a aquisição de títulos públicos federais por pessoas físicas via internet. Ele descreve os objetivos do programa, como adquirir títulos, tipos de títulos disponíveis, limites de compra, preços, impostos e vantagens do programa.