Transferir como PDF, PPTX

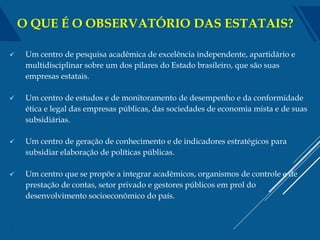

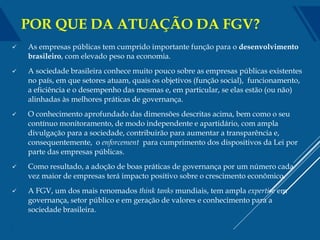

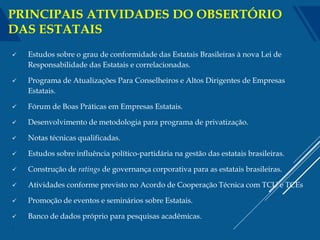

O Observatório das Estatais da Fundação Getúlio Vargas (FGV) é um centro de pesquisa independente que visa monitorar e avaliar o desempenho das empresas estatais no Brasil, promovendo boas práticas de governança e aumentando a transparência. Ele busca integrar acadêmicos, organismos de controle e gestores públicos para estimular o desenvolvimento econômico do país. As atividades incluem a elaboração de estudos, fóruns de boas práticas e a promoção de eventos sobre governança corporativa e conformidade legal das estatais.