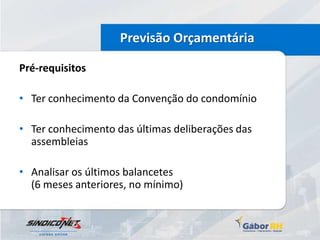

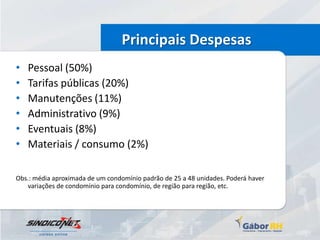

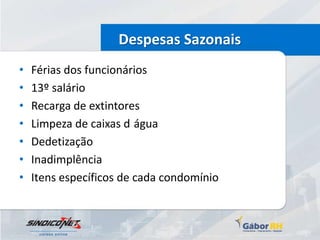

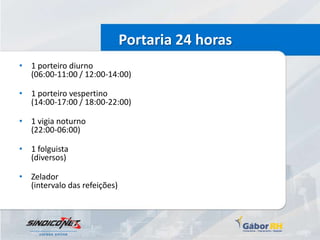

O documento discute gestão financeira e orçamento de condomínios, incluindo previsão orçamentária, principais despesas, despesas sazonais, portaria 24 horas, exercício prático de orçamento, rateio de cotas, aprovação de obras, fluxo de caixa, encargos do condomínio e técnicas de auditoria.