Baixar para ler offline

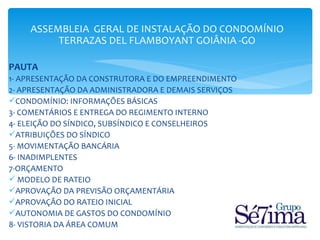

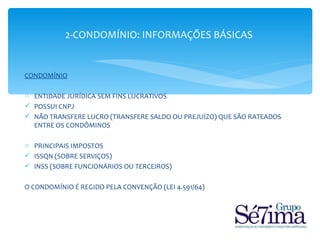

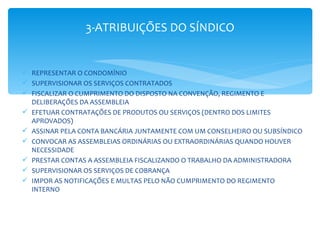

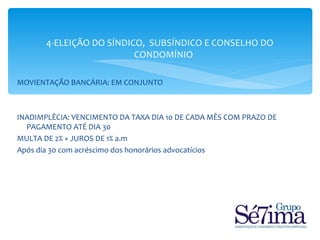

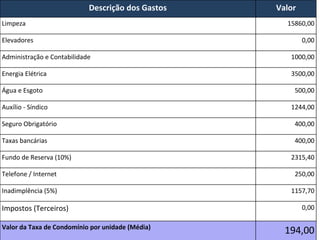

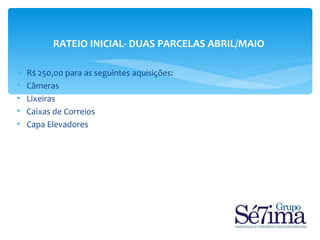

A assembleia geral de instalação do condomínio Terrazas del Flamboyant em Goiânia abordou a apresentação da construtora e administradora, além de informações sobre a estrutura do condomínio e eleição de síndico e conselheiros. Discutiu-se também a movimentação bancária, inadimplência e a aprovação do orçamento, incluindo o modelo de rateio e autonomia de gastos. O síndico, subsíndico e conselhos foram eleitos para supervisionar o cumprimento do regimento e administrar os serviços do condomínio.