Baixado 18 vezes

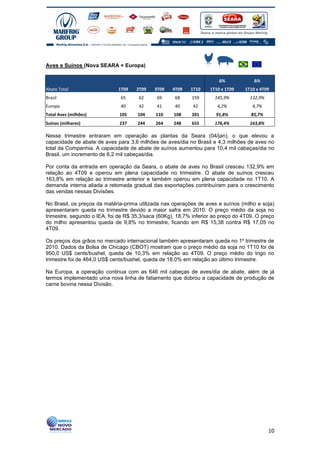

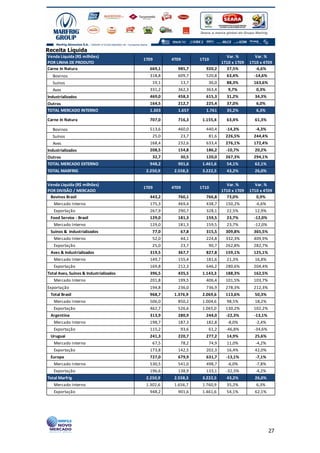

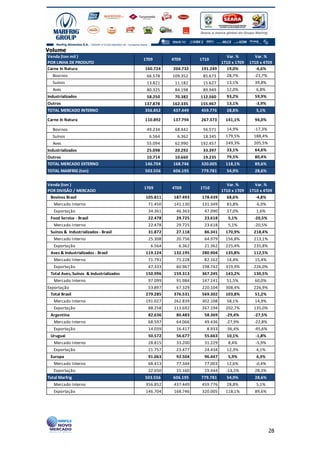

A Marfrig teve lucro líquido de R$ 41,7 milhões no primeiro trimestre de 2010, revertendo o prejuízo de R$ 38,2 milhões no mesmo período de 2009. A receita bruta atingiu R$ 3,4 bilhões, um aumento de 40% em relação ao primeiro trimestre de 2009. O EBITDA foi de R$ 406,9 milhões, mais que o dobro do registrado no primeiro trimestre de 2009. A integração das empresas adquiridas em 2009 está avançando bem e as sinergias estimadas para a Sear

![JBS - 1 t10 port(2)[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1t10port21-100517065615-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)