Baixado 22 vezes

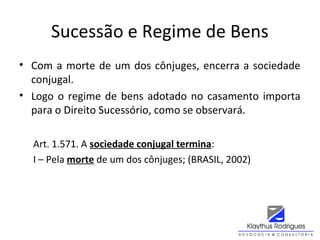

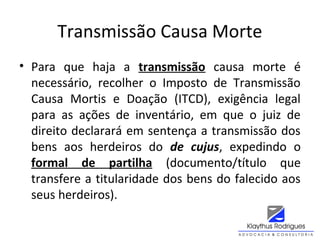

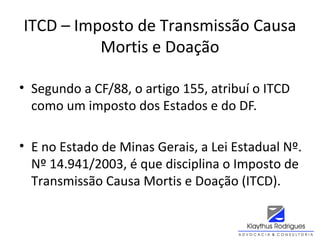

![O espólio aliena bens?

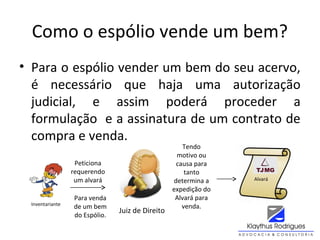

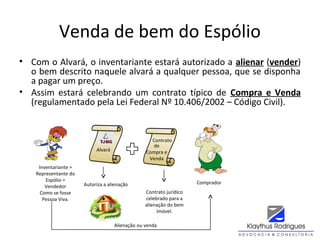

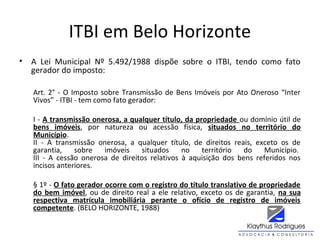

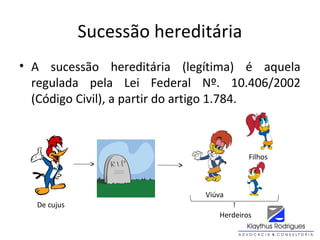

• Sim, o espólio poderá alienar (vender) bens, mediante

ordem judicial, consubstanciada num Alvará Judicial,

conforme as disposições do artigo 618 da Lei Federal Nº.

13.105/2015 (Código de Processo Civil).

Art. 618. Incumbe ao inventariante:

I - representar o espólio ativa e passivamente, em juízo ou fora dele,

observando-se, quanto ao dativo, o disposto no art. 75, § 1o

;

[...]

III - administrar o espólio, velando-lhe os bens com a mesma diligência

que teria se seus fossem;

Art. 619. Incumbe ainda ao inventariante, ouvidos os interessados e com

autorização do juiz:

I - alienar bens de qualquer espécie; (BRASIL, 2015)](https://image.slidesharecdn.com/inventriodoesplio-170429215410/85/Inventario-do-Espolio-36-320.jpg)

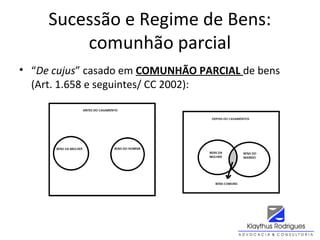

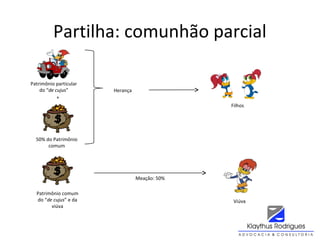

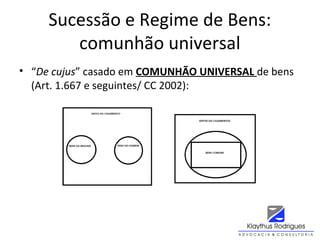

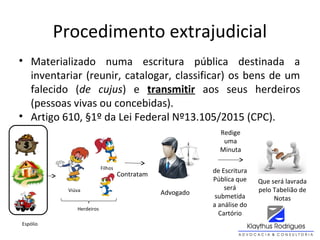

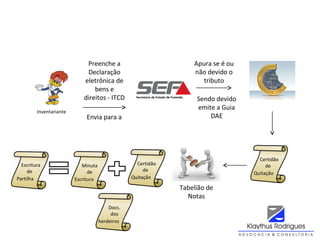

O documento descreve os procedimentos de inventário e partilha de bens de uma pessoa falecida. O inventário reúne, cataloga e avalia os bens do falecido, constituindo o espólio. Em seguida, os bens são transmitidos aos herdeiros de acordo com o regime de bens do casamento e o pagamento do imposto de transmissão causa mortis.