1. O documento apresenta informações sobre o perfil corporativo, desempenho financeiro e estratégias futuras do Banco do Brasil.

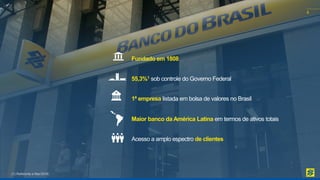

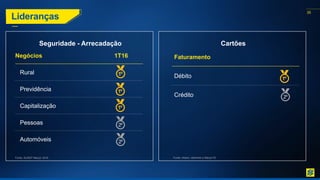

2. Destaca a liderança do Banco do Brasil no mercado brasileiro em termos de ativos totais, base de clientes e rede de atendimento.

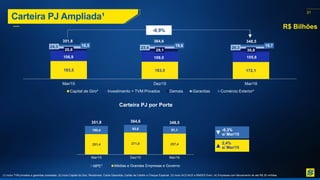

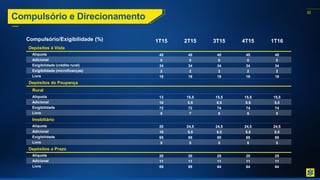

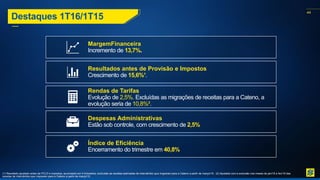

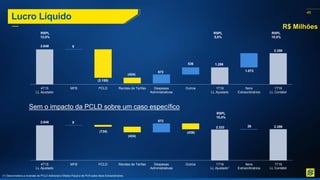

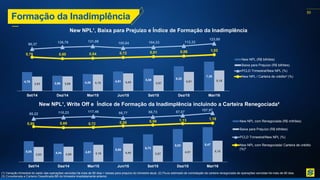

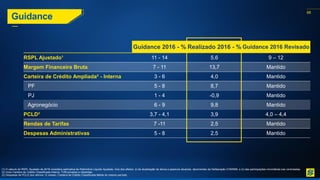

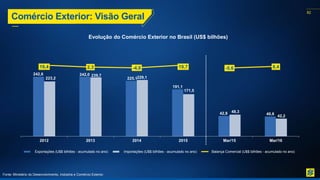

3. Apresenta os resultados do primeiro trimestre de 2016 com crescimento nas transações digitais e redução na inadimplência.