Baixar para ler offline

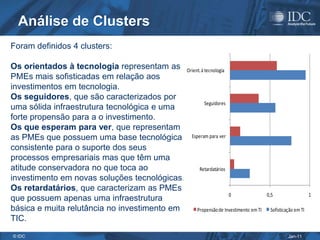

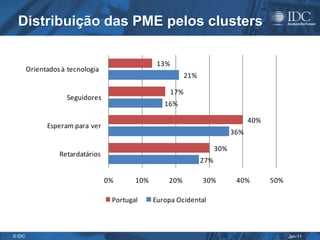

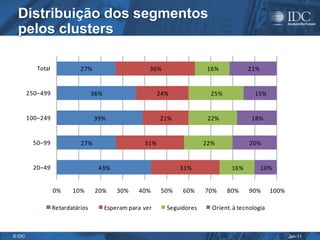

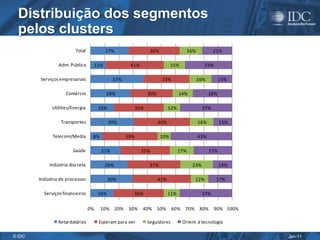

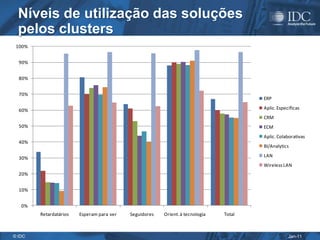

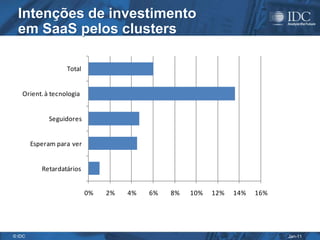

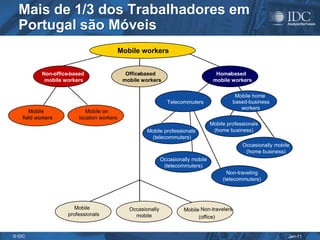

Este documento discute a utilização de tecnologias de informação e comunicação (TIC) por pequenas e médias empresas (PME) portuguesas e seu impacto na competitividade. Apresenta uma análise sobre o nível de sofisticação e propensão a investir em TIC de PMEs europeias ocidentais, agrupando-as em quatro clusters: orientados à tecnologia, seguidores, esperam para ver e retardatários. Discute também a distribuição de PMEs portuguesas entre esses clusters.