Transferir como PDF, PPTX

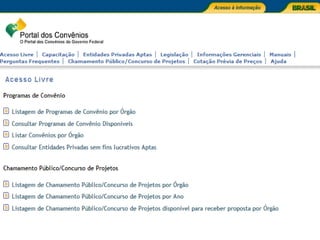

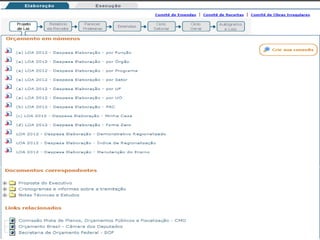

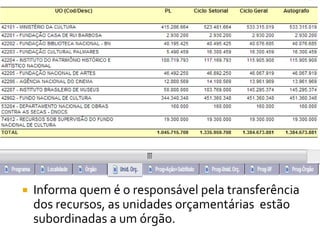

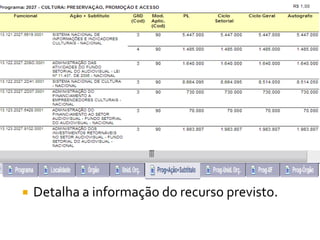

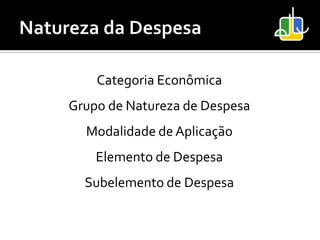

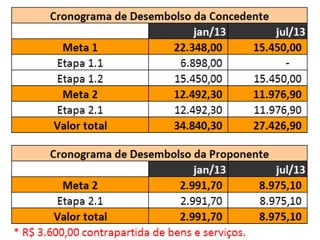

O documento fornece dicas para inclusão de propostas no Sistema de Gestão de Convênios e Contratos de Repasse (Siconv), incluindo como pesquisar valores previstos, detalhar informações sobre recursos, categorias econômicas e finalidades das despesas. É explicada a diferença entre proposta e plano de trabalho, sendo este último o cadastro completo do projeto com detalhes como objetivos, metas, cronograma e plano de aplicação dos recursos.