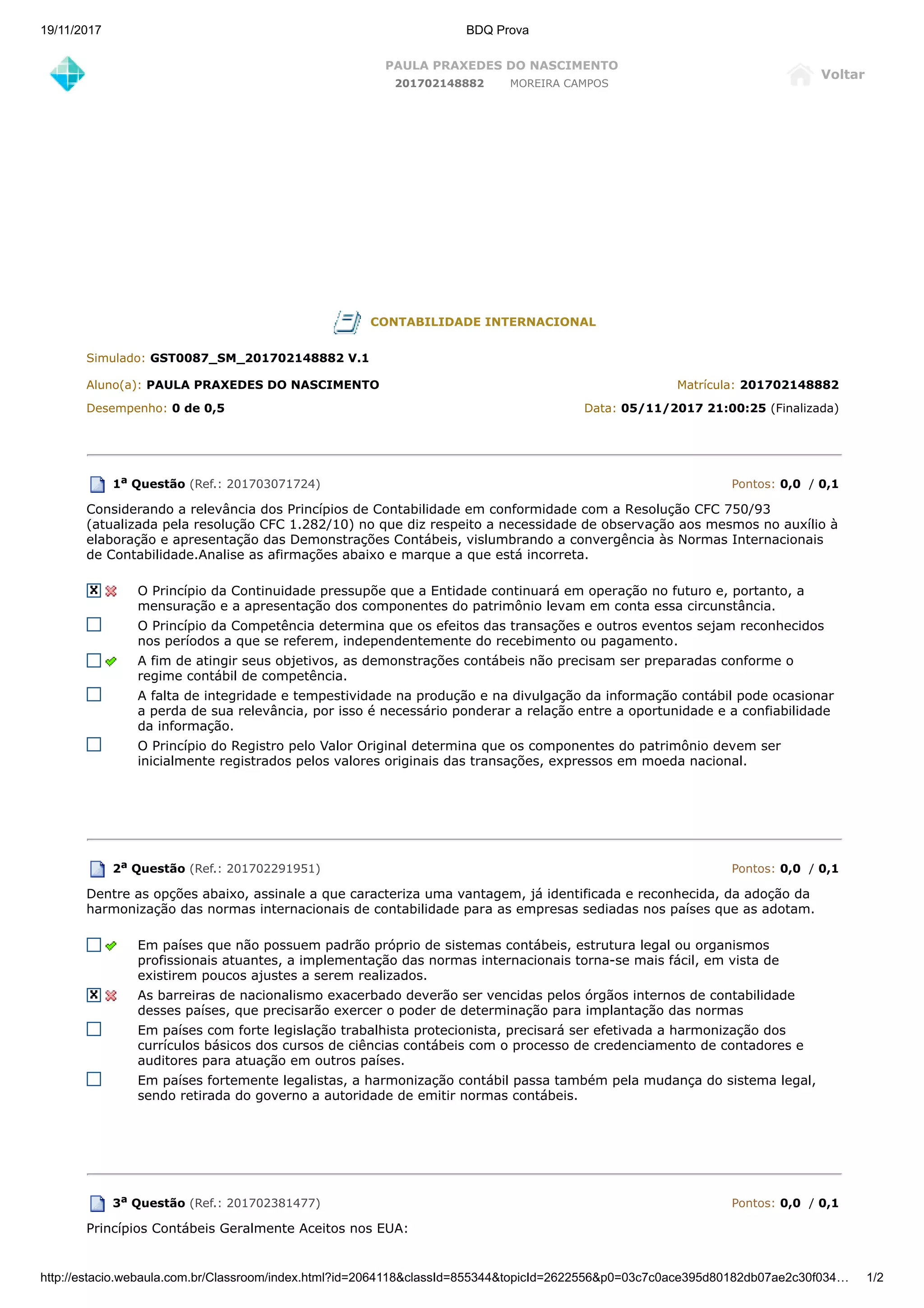

Este documento apresenta um simulado de prova de Contabilidade Internacional realizado por Paula Praxedes do Nascimento com 5 questões. A prova aborda princípios contábeis, vantagens da adoção de normas internacionais, siglas relacionadas a padrões contábeis dos EUA e o órgão responsável por estudar padrões contábeis internacionais.