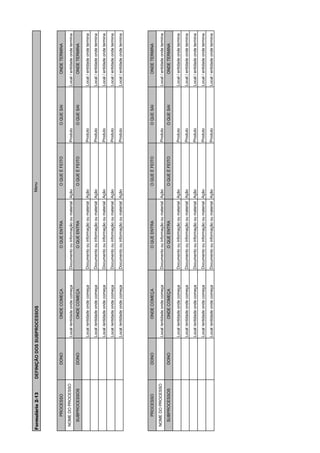

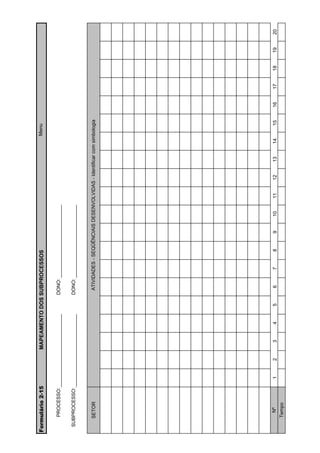

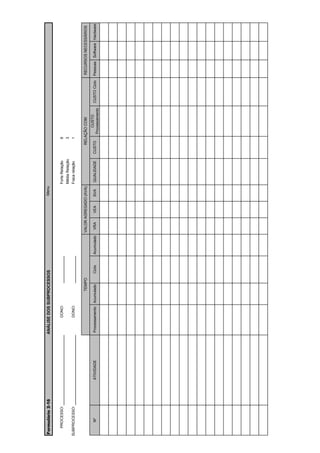

Baixado 17 vezes

![30

[...] como posição, a estratégia olha para baixo – para o “x” que marca o ponto em que

o produto encontra o cliente – bem como para fora – para o mercado. Como perspectiva,

olha para dentro – na organização, nas cabeças dos estrategistas – mas também para

cima – para a grande visão da empresa (MINTZBERG et al., 2000, p.19).

Para os autores, mudar de posição dentro da perspectiva pode ser fácil; mudar a

perspectiva, mesmo procurando manter a posição, não é (MINTZBERG et al., 2000, p.19).

e) Estratégia como Truque: uma manobra específica para enganar um oponente ou

concorrente.

Rhoden (2000), em suas análises, apresenta as definições de Mintzberg e complementa

cada uma delas, colocando:

a) Estratégia como Plano: diretriz para lidar com determinada situação. Muito utilizada na

área militar, na teoria de jogos, na administração, no dicionário (pode, ou não, ser

formalizado; geral ou específico). Representa como os líderes tentam estabelecer a direção

para as organizações, para colocá-las em cursos pré-determinados. A estratégia como plano

também é denominada de Estratégia Intencionada ou Pretendida;

b) Estratégia como Padrão de Comportamento: definição que engloba o comportamento

resultante do plano. Neste caso, a estratégia está focalizada na ação. Também denominada de

estratégia realizada;

c) Estratégia como Posição: como força mediadora entre a organização e o meio ambiente,

entre o contexto interno e o externo. Esta definição é compatível com as precedentes: uma

posição pode ser previamente selecionada e aspirada através de um plano (ou manobra) e/ ou

pode ser alcançada, através de um padrão de comportamento. O conceito de estratégia não

precisa estar atrelado a um planejamento racional ou consciente. É essencialmente uma

estratégia descritiva que inclui a escolha do nicho de uma organização e suas regras de

decisão para lidar com aquele nicho. Encoraja a olhar as organizações no seu contexto,

especificamente nos seus ambientes competitivos;

d) Estratégia como Perspectiva: O conteúdo consiste não apenas de uma posição escolhida,

mas de uma maneira enraizada de perceber o mundo. Neste caso, a estratégia está para a

organização, assim como a personalidade para o indivíduo. Ela figura como um conceito, uma

concepção: todas as estratégias são abstrações e existem somente nas mentes dos interessados

(citando Drucker, 1994). É uma perspectiva compartilhada pelos membros da organização,

através de suas intenções ou de suas ações – os indivíduos unidos pelo modo de pensar, pelo](https://image.slidesharecdn.com/000401207-120924231010-phpapp02/85/000401207-30-320.jpg)

![41

Planejamento, Posição na de Posicionamento, Perspectiva na Empreendedora, Padrão na de

Aprendizado e Truque em partes da escola de Poder (MINTZBERG et al., 2000, p.20).

Todo processo de estratégia precisa combinar vários aspectos das diferentes escolas.

Aspectos mentais, sociais, demandas do ambiente, energia da liderança, forças da

organização, concessões entre o incremental e o revolucionário, tudo isso precisa estar

presente em maior ou menor grau no processo, que deve ainda mesclar formas realistas,

deliberadas e emergentes de estratégia. Como afirmam Mintzberg et al. (2000, p.270): “Negar

o aprendizado é tão tolo quanto negar o controle”.

Algumas discussões de Porter, Mintzberg, Ansoff, Hammel e Prahalad, entre outros,

se vinculam um pouco mais com a essência da estratégia, do que em como conduzir o

processo de planejamento, passo a passo.

Mintzberg et al. (2000), por exemplo, propõe em suas análises a criação artesanal da

estratégia, criticando o formalismo exagerado do planejamento, agregando à discussão

estratégica o que chama de estratégias emergentes.

[...] grande parte do ensino de administração estratégica tem enfatizado o lado racional e

prescritivo do processo, isto é, as três primeiras escolas (Design, Planejamento e

Posicionamento). Ela tem sido comumente descrita como girando em torno de fases

distintas de formulação, implementação e controle, executadas em cascata, tendo esta

tendência acadêmica seus reflexos na prática da empresas (MINTZBERG et al., 2000,

p.24).

Concordando em termos com a crítica de Mintzberg, o mínimo de formalismo se faz

necessário até para que a empresa esteja preparada (saiba como operacionalizar), por

exemplo, as estratégias emergentes.

Outros autores apresentam seus métodos formais de trabalho em planejamento

estratégico. Como se pretende construir um modelo de apoio à construção, sem ignorar a

importância do conteúdo ou da qualidade das estratégias escolhidas, buscaram-se algumas

dessas abordagens mais próximas da operacionalização do planejamento estratégico.

Rossi e Luce (2002) apresentam seu modelo de planejamento estratégico

compreendendo três momentos seqüenciais: (i) Filosófico, (ii) Analítico e (iii) Decisões e

Ações.

Para Oliveira (1999), a Gestão Estratégica compreende:

• Planejamento Estratégico

• Organização Estratégica](https://image.slidesharecdn.com/000401207-120924231010-phpapp02/85/000401207-41-320.jpg)

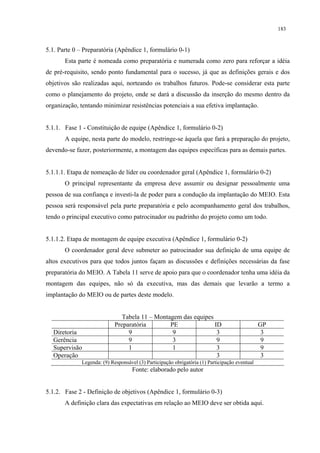

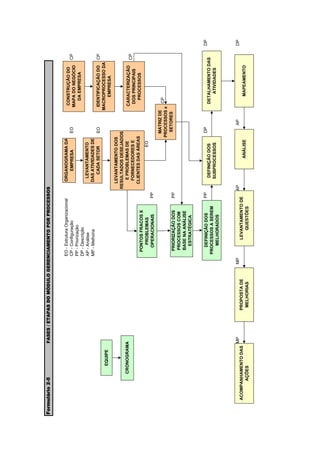

1. Este documento apresenta uma tese de doutorado sobre um modelo de gestão integrando planejamento estratégico, sistemas de avaliação de desempenho e gerenciamento de processos denominado MEIO. 2. O objetivo geral é propor um modelo de gestão que integre esses três módulos visando preencher uma lacuna identificada na falta de integração entre estratégias e operações nas empresas. 3. O autor realiza uma revisão bibliográfica desses módulos, discute suas inter-relações e comp