Arrendamento de terras e parceria agrícola para cana em SP estão muito caros!

•

2 gostaram•4,792 visualizações

Matéria imperdível da revista RPAnews explica como o arrendamento de terras tem se tornado o vilão na produção de cana-de-açúcar no estado de São Paulo

Recomendados

Mais conteúdo relacionado

Semelhante a Arrendamento de terras e parceria agrícola para cana em SP estão muito caros!

Semelhante a Arrendamento de terras e parceria agrícola para cana em SP estão muito caros! (9)

Mais de Ricardo Pinto

Mais de Ricardo Pinto (12)

Arrendamento de terras e parceria agrícola para cana em SP estão muito caros!

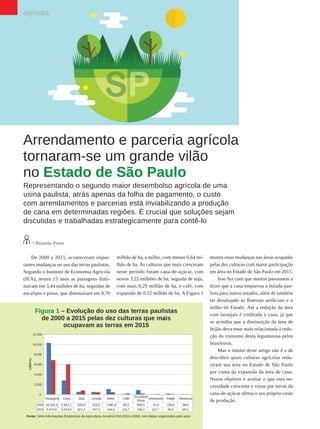

- 1. 20 * Ricardo Pinto De 2000 a 2015, aconteceram impor- tantes mudanças no uso das terras paulistas. Segundo o Instituto de Economia Agrícola (IEA), nestes 15 anos as pastagens dimi- nuíram em 3,44 milhões de ha, seguidas de eucalipto e pinus, que diminuíram em 0,70 Representando o segundo maior desembolso agrícola de uma usina paulista, atrás apenas da folha de pagamento, o custo com arrendamentos e parcerias está inviabilizando a produção de cana em determinadas regiões. É crucial que soluções sejam discutidas e trabalhadas estrategicamente para contê-lo milhão de ha, e milho, com menos 0,64 mi- lhão de ha. As culturas que mais cresceram neste período foram cana-de-açúcar, com novos 3,22 milhões de ha, seguida de soja, com mais 0,29 milhão de ha, e café, com expansão de 0,12 milhão de ha. A Figura 1 mostra estas mudanças nas áreas ocupadas pelas dez culturas com maior participação em área no Estado de São Paulo em 2015. Isso fez com que muitos passassem a dizer que a cana empurrou a boiada pau- lista para outros estados, além de também ter desalojado as florestas artificiais e o milho do Estado. Até a redução da área com laranjais é creditada à cana, já que se acredita que a diminuição da área de feijão deva estar mais relacionada à redu- ção do consumo desta leguminosa pelos brasileiros. Mas o intuito deste artigo não é o de descobrir quais culturas agrícolas redu- ziram sua área no Estado de São Paulo por conta da expansão da área de cana. Nosso objetivo é avaliar o que esta ne- cessidade crescente e voraz por terras da cana-de-açúcar afetou o seu próprio custo de produção. agrícola

- 2. 21 FORMA DE REMUNERAR AS TERRAS Junto com este aumento da demanda por terras de 2000 a 2015, aconteceu uma mudança signifi- cativa na forma de remuneração das terras arren- dadas e de parceria agrícola para cana-de-açúcar. Em 1º de novembro de 1999 houve a libera- ção, por parte do Governo Federal, da determi- nação dos preços da cana, do açúcar e do etanol. Antevendo esta mudança, em 7 de junho de 1999, portanto 147 dias antes da liberação de preços, uma equipe constituída por representantes dos fornecedores de cana e das usinas criou o Conse- lho dos Produtores de Cana-de-Açúcar, Açúcar e Etanol do Estado de São Paulo (Consecana-SP), entidade sem fins lucrativos e de adoção faculta- tiva da agroindústria da cana-de-açúcar. O Con- secana estabeleceu as novas regras de preços da cana para o Estado de São Paulo. Posteriormente, inclusive, outros estados adaptaram o modelo de precificação e pagamento do Consecana-SP às suas características regionais. Antes do Consecana, havia a definição pelo Governo Federal dos preços da cana no campo e da cana entregue na usina para efeito de pagamen- to aos proprietários de terras de arrendamento e parceria agrícola. Com o advento do Consecana, convencionou-se que o preço da cana-campo pas- saria a ser equivalente a 109,19 kg de ATR (Açú- car Total Recuperável), enquanto que o da cana- -esteira (aquela posta na usina) seria de 121,97 kg de ATR. Assim, o preço do aluguel das terras passou a ser o valor negociado com os proprie- tários rurais de t de cana por alqueire (1 alqueire paulista = 2,42 ha) multiplicado pelo valor da ca- na-esteira, ou seja, por 121,97 kg de ATR. EFEITOS DA COMPETIÇÃO POR TERRAS Com a competição acirrada por terras, pratica- mente deixaram de existir contratos que usassem o preço da cana-campo (109,19 kg de ATR) no cálculo de pagamento de arrendamentos e parce- rias. Trabalha-se em São Paulo praticamente só com o preço da cana-esteira (121,97 kg de ATR). Além disso, a quantidade de toneladas pagas por alqueire pelas usinas e fornecedores de cana cresceu bastante, principalmente onde há maior concentração de usinas e nas terras mais próximas às indústrias. Não é difícil achar contratos que pa- guem de 60 a até 75 t por alqueire nas regiões de

- 3. 22 mo consta na Figura 5, o ATR médio no Es- tado de São Paulo (de março a dezembro) vem mostrando uma tendência declinante, caindo praticamente 1 kg de ATR por safra. Se nada for feito a respeito, estaremos pro- duzindo exatamente o ATR da cana-esteira (121,97 kg por t de cana) na safra 2025/26. Além disso, a produtividade agrícola também vem caindo nos últimos anos no Estado de São Paulo, como mostra a Figura 6. A queda aproximada é de 0,7 t/ha a cada safra. Como a quantidade de cana paga pa- ra os proprietários de terras em média está em 18,08 t/ha atualmente, a distância entre as produtividades agrícolas alcançadas e a parte delas que se paga aos proprietários das terras vem diminuindo. IMPACTO NO CUSTO DE PRODUÇÃO DA CANA Num trabalho que vem sendo feito há 18 anos, a empresa Sucrotec monitora o custo caixa – ou seja, somente o que foi realmente desembolsado, sem deprecia- ção - das mesmas usinas, que representam aproximadamente 5% da cana processada no Estado de São Paulo. Deste monitora- mento, foi possível produzir a Figura 7, Catanduva, Ribeirão Preto, Orlândia, Fran- ca, Jaboticabal, Limeira, Araçatuba, Arara- quara e São José do Rio Preto. Segundo o IEA, em 2000 pagava-se em média 35,09 t de cana por alqueire. Este número médio subiu para 43,75 t por al- queire em 2015, ou seja, houve um incre- mento de 24,7% na quantidade de tonela- das de cana pagas por alqueire em 15 anos. A Figura 2 ilustra o impacto desta vo- racidade por terras para cana-de-açúcar nos valores médios pagos anualmente pa- ra a cultura em comparação com outras três culturas que costumam arrendar terras no Estado: amendoim, milho e soja. Percebe-se que nenhuma das outras três culturas conseguiu competir com os valores pagos por usinas e fornecedores neste período. Aliás, no caso específico da soja, se a cana pagava em média 33,4% acima do que a soja entre 2000 e 2003 (pri- meiros quatro anos da série de dados da Figura 2), de 2012 a 2015 (últimos qua- tro anos da série) esta diferença se elevou para 46,7%. TERRAS ENCARECERAM MUITO É importante explicar que, de 2000 a 2015, as terras paulistas tiveram seus pre- ços para compra fortemente majorados, a base de 14,2% ao ano, conforme aponta a Figura 3 (dados médios de preços de terra nua de cultura de 1ª e de 2ª, conforme le- vantamento anual nos meses de novembro de cada ano do IEA). O valor de arrendamento e parceria pa- ra cana não acompanhou este crescimento do preço das terras, mas não deixou de ser alto, como se depreende da Figura 4. En- quanto a inflação, medida pelo IPCA no período, foi em média de 6,8% ao ano, o crescimento do aluguel de terras para ca- na foi de 9,4% ao ano, praticamente 38% acima da inflação. LÓGICA PERVERSA COM A CANA Como a remuneração da terra arrenda- da e da parceria agrícola para cana segue a lógica de considerar um patamar fixo de 121,97 kg de ATR para definir o preço de cada tonelada de cana, era de se esperar que, ao longo dos últimos anos, a quanti- dade de ATR auferida nos canaviais tives- se crescido ou, pelo menos, estivesse se mantendo igual. Mas não foi isso o que aconteceu. Co-

- 4. 23 que aponta o peso do que as usinas pa- gam para arrendamentos e parcerias em relação ao seu custo final de produção da cana própria. É visível o crescimento do peso do desembolso das usinas para arrendamentos e parcerias frente ao seu custo final de produção, sendo que tal item representava ao redor de 10% de todo o custo na virada do século e hoje alcança quase 24%. Aliás, este mesmo levantamento apon- ta que, hoje, o desembolso com terras nu- ma usina só perde da folha de pagamento (mão de obra) como maior desembolso pa- ra produzir cana própria, conforme aponta a Figura 8. ALTERNATIVAS PRECISAM SER AVALIADAS Obviamente é crucial que o setor sucro- energético paulista trate esta inflação do cus- to de terras arrendadas e de parcerias com extrema urgência e foco. É um dos fatores de maior importância estratégica atualmente para quaisquer usinas. No caso de fornece- dores de cana, tornou-se praticamente invi- ável obter lucro ao produzir cana em terras arrendadas. Os principais concorrentes por terras paulistas, que fazem e fizeram os preços cresceram fortemente nos últimos anos, não foram outras culturas, mas sim as próprias usinas, como ficou demonstrado anterior- mente. Este problema foi criado e fomenta- do pelo próprio setor. Deverá, portanto, ser resolvido por ele mesmo. As primeiras ações contra isso foram as de se construir novas usinas fora do Estado de São Paulo. Inicialmente, tais estratégias foram bem-sucedidas, mas hoje já não é difí- cil achar contratos pagando 18 t/ha e 121,97 kg/t cana em regiões de MG, GO e MS com algumas usinas próximas entre si. Os principais grupos do setor inicia- ram o trabalho de criarem clusters em determinadas regiões, visando a abafar a competição por terra e também por com- pra de cana. Um exemplo do sucesso desta estratégia foi o da Raízen, que conseguiu impor no cluster de Piracicaba, por exem- plo, o preço da cana-esteira de 118,6 kg por t de cana com pagamento ao redor de 18,6 t por alqueire. Mas a própria Raízen possui usinas em outros clusters, onde ela não é hegemônica, como a Univalem e a Bonfim, em que ela precisa aceitar os 121,97 kg por t de cana e inclusive pa- gar mais de 21 t por alqueire (todas estas informações sobre a Raízen eu obtive de alguns arrendatários e parceiros dela com a garantia de não citar as fontes). Outra estratégia seria a de desativar usinas em regiões de muita competição, como a Biosev fez em Ribeirão Preto com as unidades São Carlos e Jardest. Também há grupos fomentando o crescimento do mix de cana de fornecedores que produzam em suas próprias terras. É importante frisar que a própria busca pelo aumento da produtividade agrícola e da quantidade de ATR obtida nos canaviais próprios (em terras arrendadas ou de par- ceria agrícola) é uma importante parcela da solução deste problema. Mas penso que ainda há uma outra alternativa que diversas usinas e grupos protelam para colocar em prática, que é a de conversarem e organi- zarem-se entre si para coibir a explosão de preços de arrendamentos e parcerias. Isso custa pouco e propicia ótimos resul- tados! * Ricardo Pinto é engenheiro agrícola, administrador de empresas e mestre em Agronomia, além de sócio-fundador da RPA Consultoria, com 30 anos de experiência no setor sucroenergético, sendo 23 anos como consultor