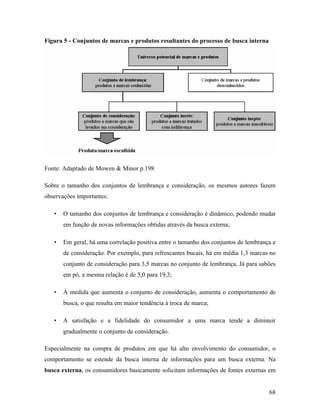

1. O documento discute como ferramentas de busca e comparação de preços na internet podem influenciar os preços na indústria de eletrodomésticos no Brasil, reduzindo lucros obtidos por assimetria de informação.

2. Ele analisa dados de preços de eletrodomésticos coletados no Brasil em 2006 e encontra variação de preços menor na internet do que no varejo tradicional, indicando que informação acessível pode levar preços a um ponto mais próximo do "preço justo".

![23

Justificada a exclusão da indústria de portáteis do escopo da análise, resta agora justificar a

escolha da indústria de linha branca em detrimento da indústria de linha marrom. Afinal,

embora as empresas participantes de cada um desses setores sejam, na maioria, bastante

distintas, há claras semelhanças entre os dois mercados.

Além de compartilharem os mesmos canais de distribuição, tanto a indústria de linha

branca quanto a de linha marrom se deparam com processos de compra semelhantes, em

que o envolvimento e a racionalidade dos consumidores se fazem mais presente. Ambos

dependem da disponibilidade de crédito como motor do consumo, sendo que muitas vezes

concorrem entre si pelo poder de compra dos clientes. E, finalmente, ambos sofrem com a

crescente concorrência de novos entrantes, sejam pequenas empresas nacionais, sejam

novos entrantes asiáticos.

No entanto, apesar de todas essas semelhanças, a sustentabilidade da indústria de imagem e

som é protegida pela perspectiva de ciclos de renovação tecnológica mais rápidos quando

comparada à indústria de linha branca como um todo. Isso porque a revolução digital

iniciada na década de oitenta atingiu diretamente os setores relacionados aos meios de

comunicação, como telefonia, rádio e televisão, impulsionando a adoção de tecnologias que

motivaram e motivam o consumo, como o DVD, o MP3 e a televisão digital.

Segundo Coutinho e Ferraz (apud ELETROS 2000):

Assim como em outros setores (informática, por exemplo) a inovação [no setor

eletroeletrônico de consumo] se dá de duas formas: através de mudanças radicais com a

introdução de novas tecnologias ou, incrementalmente, via um processo evolutivo gradual

de tecnologias já existentes. A expansão dos mercados tem se dado, desde a década de 50,

por um misto das duas formas de inovatividade. Periodicamente é introduzida uma

inovação radical seguida de evoluções graduais até o surgimento de uma nova alteração

radical. Os sistemas multimídia e a televisão de alta definição podem se constituir na

próxima inovação radical desta indústria. Em qualquer dos dois casos, a digitalização da

informação terá um papel central, provocando uma convergência tecnológica ainda maior

entre setores do complexo eletroeletrônico.

Ainda que as novas tecnologias possam representar uma ameaça para os fabricantes menos

capacitados, é indiscutível que as quebras de paradigma desempenham o papel fundamental](https://image.slidesharecdn.com/tcc-rafaelsa2006-140415075044-phpapp02/85/Tcc-rafael-sa-2006-23-320.jpg)

![27

3.2.1 Posicionamento dentro das indústrias

“O posicionamento abrange a abordagem geral da firma para competir, e não apenas seu

produto ou o grupo consumidor visado. [...] No centro do posicionamento está a vantagem

competitiva. [...] No longo prazo, as empresas obtêm êxito em relação aos seus

competidores se dispuserem de vantagem competitiva sustentável”. (PORTER, 1990, p.48)

Ao longo de sua obra, Porter defende a existência de apenas dois tipos de vantagem

competitiva: menor custo e diferenciação. Elas são definidas pelo autor da seguinte forma:

O menor custo é a capacidade de uma empresa de projetar, produzir e

comercializar um produto comparável com mais eficiência do que seus

competidores. A preços iguais ou próximos aos dos competidores, os custos

menores traduzem-se em rendimentos superiores.

A diferenciação é a capacidade de proporcionar ao comprador um valor

excepcional e superior em termos de qualidade do produto, características

especiais, serviços de assistência. A diferenciação permite a uma firma obter um

preço melhor, que leva a uma lucratividade superior, desde que os custos sejam

comparáveis aos concorrentes.

(PORTER, 1990, p.48)

Porter entende que pode haver somente um líder de custo em uma indústria, pois, caso

contrário, a disputa por participação de mercado entre as empresas aspirantes à liderança

levaria às guerras de preço, gerando um impacto desastroso para a estrutura da indústria no

longo prazo.

Em relação ao segundo tipo de vantagem competitiva, Besanko et al (2000, p.243) aponta

que há tipos distintos de diferenciação: vertical e horizontal. Segundo o autor, a

diferenciação vertical ocorre quando um produto é inequivocamente melhor ou pior que os

concorrentes. Constitui diferenciação vertical, por exemplo, o caso em que um fabricante

de detergentes aumenta o poder de limpeza de seu produto. Isso torna o produto superior

para todos os consumidores, embora possa haver divergência no valor que cada um está

disposto a pagar por esse desempenho superior.](https://image.slidesharecdn.com/tcc-rafaelsa2006-140415075044-phpapp02/85/Tcc-rafael-sa-2006-27-320.jpg)