Baixar para ler offline

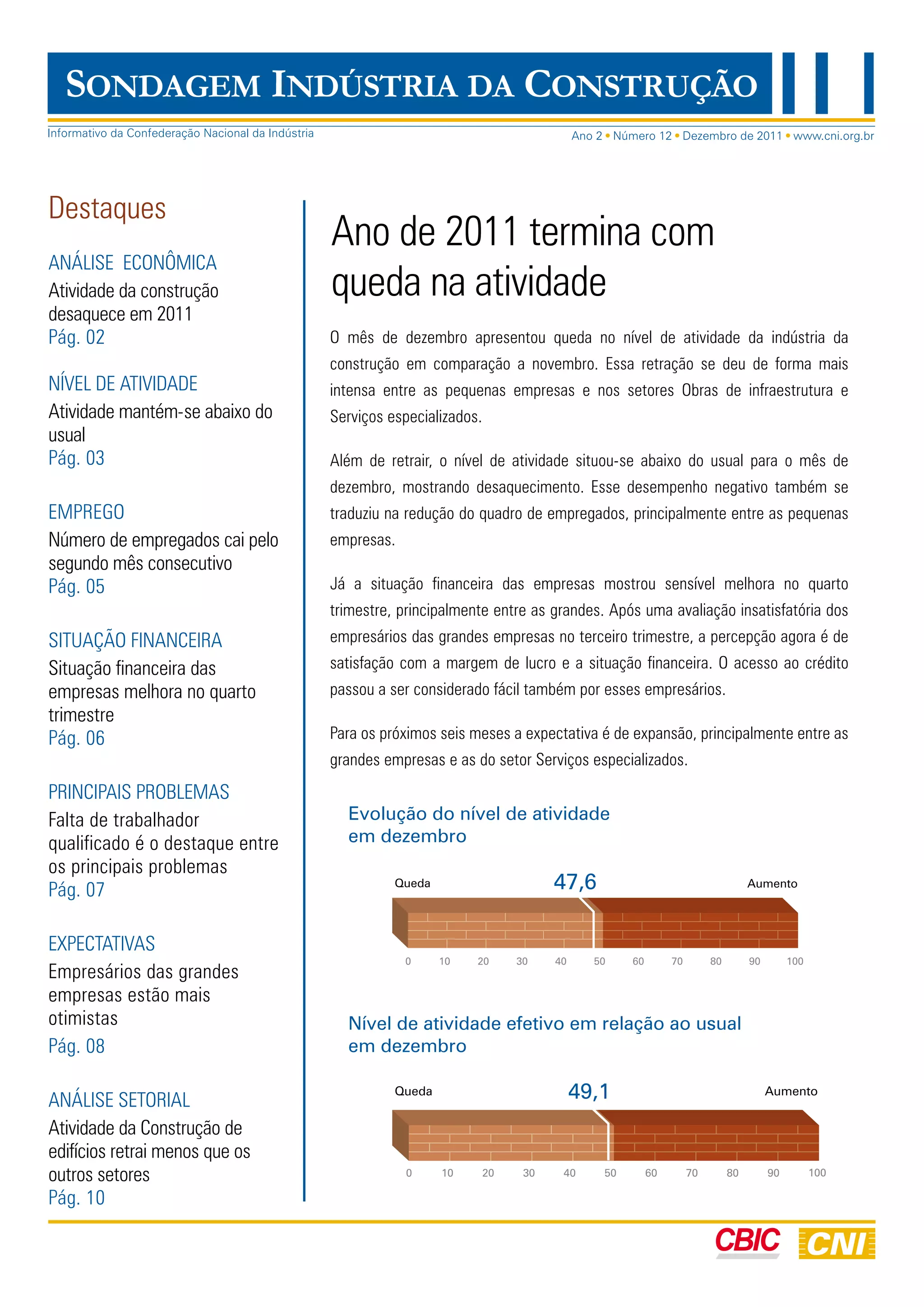

1) A atividade da construção civil desacelerou em 2011, com queda no nível de atividade e empregos no último semestre do ano. 2) Em dezembro, o nível de atividade caiu em relação a novembro, mantendo-se abaixo do usual, principalmente entre pequenas empresas. 3) No quarto trimestre, a situação financeira das empresas melhorou, com melhora na percepção de lucros e acesso ao crédito, principalmente entre grandes empresas.