Transferir como PDF, PPTX

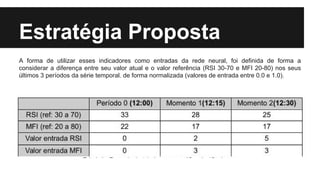

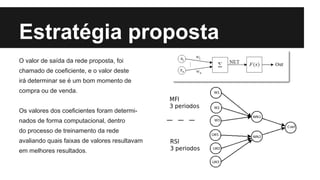

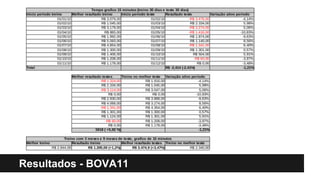

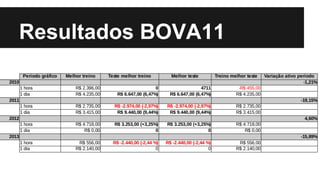

O documento apresenta o desenvolvimento de um algoritmo de negociação em bolsa de valores baseado em redes neurais, utilizando indicadores técnicos como RSI e MFI para tomar decisões de compra e venda. O desempenho do algoritmo foi avaliado através de testes com dados históricos da Bovespa, mostrando que a estratégia proposta superou a variação do mercado na maioria dos casos. Sugestões para trabalhos futuros incluem a implementação de filtros temporais e a aplicação da estratégia a ativos mais voláteis.