Provisões, Amortizações e Depreciações podem ser resumidas em 3 frases:

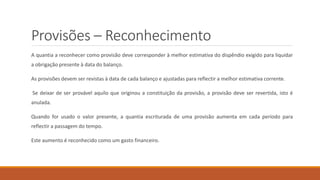

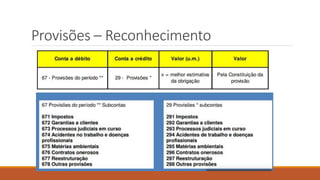

1) Provisões são passivos de quantia incerta para obrigações futuras prováveis, reconhecidas se houver obrigação legal, probabilidade de pagamento e estimativa confiável.

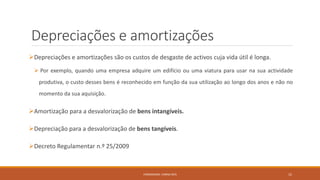

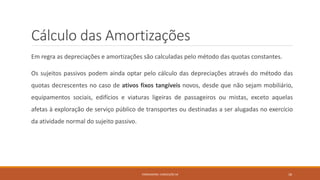

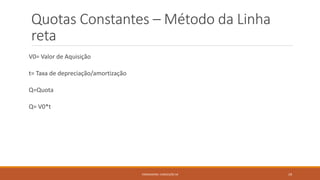

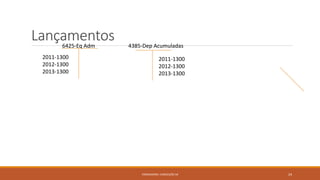

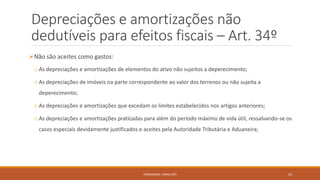

2) Amortizações e Depreciações distribuem custos de ativos de longa duração ao longo de sua vida útil usando métodos como quotas constantes.

3) Algumas provisões, amortizações e depreciações são dedutíveis para impost