PRINCÍPIOS CONTABILÍSTICOS

Princípios Contabilísticos– São normas gerais que orientam a aplicação da ciência contábil de forma

padronizada.

O Plano Geral de Contabilidade (PGC) refere os seguintes Princípios que os modelos contabilísticos devem

obedecer:

1. Consistência – A empresa não deve alterar, a não ser que tenha motivos fortemente justificados, a

Apresentação e/ou Classificação de itens nas Demonstrações Financeiras, assim como, os Procedimentos

Contabilísticos de um exercício económico para outro.

Sinónimos de Consistência – Firmeza, estabilidade, sólido, consistente.

2.

Os Procedimentos Contabilísticosmais vulgarmente derrogados são:

- Os critérios de valorimetria das existências;

- O cálculo do valor das provisões;

- O cálculo do valor das Amortizações.

Se a empresa alterar tais Procedimentos, deverá, de acordo com o Plano Geral de Contabilidade (PGC), indicar e

justificar tais alterações e mostrar os efeitos que as mesmas provocam nas Demonstrações Financeiras da entidade,

em Anexo.

3.

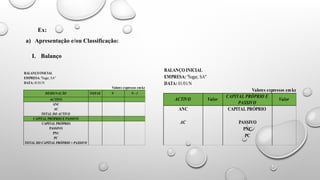

Ex:

a) Apresentação e/ouClassificação:

BALANÇO INICIAL

EMPRESA: "Sugar, SA"

DATA: 01/01/N

ACTIVO

ANC

AC

TOTAL DO ACTIVO

CAPITAL PRÓPRIO E PASSIVO

CAPITAL PRÓPRIO

PASSIVO

PNC

PC

TOTAL DO CAPITAL PRÓPRIO + PASSIVO

DESIGNAÇÃO NOTAS N N - 1

Valores expressos emkz

BALANÇO INICIAL

EMPRESA: "Sugar, SA"

DATA: 01/01/N

CAPITAL PRÓPRIO E

PASSIVO

ANC CAPITAL PRÓPRIO

AC PASSIVO

PNC

PC

ACTIVO Valor Valor

Valores expressos emkz

I. Balanço

Demonstração de fluxode caixa

Empresa...............................................................................

Demonstração de Fluxos de Caixa (método directo)..............

N N - 1

Fluxo de caixa das actividades operacionais:

Recebimentos (de caixa) de clientes

Pagamentos (de caixa) a fornecedores e empregados

Caixa gerada pelas operações:

Juros pagos:

...................................................................................

Impostos s/os lucros pagos

Fluxos de caixa antes da rubrica extraordinária:

....................................................................................

Caixa líquida proveniente das actividadesoperacionais

31/12/2022

Valores expressos emkz

Designação Notas

Exercícios

Empresa..................................................................................

Demonstração de Fluxos de Caixa (método indirecto)..............

N N - 1

Fluxo de caixa das actividades operacionais:

Resultado líquido antes dos impostos e das rubricas extraordinárias

Ajustamentos

Depreciações

Amortizações

Ganhos na alienação de imobilizações

Perdas na alienação de imobilizações

Resultados financeiros

Resultados extraordinários

..............................................................................................

31/12/2022

Valores expressos emkz

Designação Notas

Exercícios

6.

a) Procedimentos contabilísticos

I.Os Critérios de Valorimetria das Existências

Sistema de Inventário Permanente;

Sistema de Inventário Intermitente ou Periódico.

II. O cálculo do valor das Provisões

(Decreto Presidencial n.º 204/15, de 28 de Outubro)

III. O cálculo do valor das Amortizações

Método/Critério das Quotas Constantes;

Método/Critério das Quotas Degressivas;

Método/Critério das Unidades de Produção.

7.

3 - NÃOCOMPENSAÇÃO DE SALDOS

Compensar – Estabelecer igualdade, equilibrar, contrabalançar, equivaler.

1. Não compensação de saldos – Não devem ser efectuadas compensações de saldos entre Activo e

Passivo.

a) A apresentação das rubricas no Balanço pelo seu valor líquido de amortizações e provisões não é

considerada uma compensação de saldos.

8.

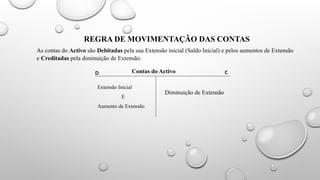

REGRA DE MOVIMENTAÇÃODAS CONTAS

As contas do Activo são Debitadas pela sua Extensão inicial (Saldo Inicial) e pelos aumentos de Extensão

e Creditadas pela diminuição de Extensão.

Extensão Inicial

E

Aumento de Extensão

Diminuição de Extensão

Contas do Activo C

D

9.

As contas doPassivo são Debitadas pela diminuição de Extensão e Creditadas pela Extensão Inicial

(Saldos Inicial) e pelos aumentos de Extensão.

Extensão Inicial

E

Aumento de Extensão

Contas do Passivo C

Diminuição de Extensão

D

10.

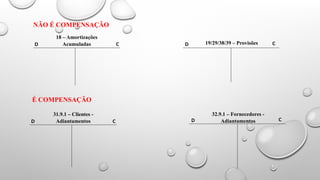

18 – Amortizações

Acumuladas19/29/38/39 – Provisões

D D C

C

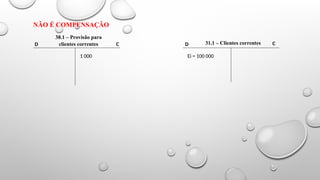

31.9.1 – Clientes -

Adiantamentos

D C

32.9.1 – Fornecedores -

Adiantamentos

D C

É COMPENSAÇÃO

NÃO É COMPENSAÇÃO

11.

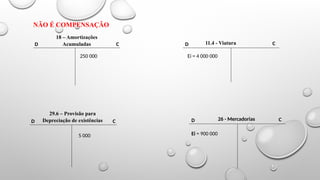

18 – Amortizações

Acumuladas11.4 - Viatura

D D C

C

29.6 – Provisão para

Depreciação de existências

D C

5 000

26 - Mercadorias

D C

Ei = 900 000

NÃO É COMPENSAÇÃO

Ei = 4 000 000

250 000

12.

31.1 – Clientescorrentes

D D C

C

NÃO É COMPENSAÇÃO

Ei = 100 000

1 000

38.1 – Provisão para

clientes correntes

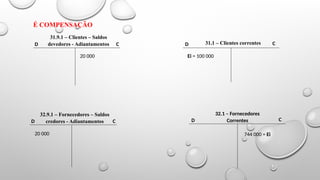

13.

31.1 – Clientescorrentes

D D C

C

D C

20 000

32.1 – Fornecedores

Correntes

D C

744 000 = Ei

É COMPENSAÇÃO

Ei = 100 000

20 000

31.9.1 – Clientes – Saldos

devedores - Adiantamentos

32.9.1 – Fornecedores – Saldos

credores - Adiantamentos

14.

Cod ACTIVO ValorCod CAPITAL PRÓPRIO E PASSIVO Valor

ANC CAPITAL PRÓPRIO

11.4 Viatura 4.000.000 51.1 Capital 4.000.000

AC PASSIVO

26.1 Mercadorias 900.000 PNC

PC

31.1 Clientes 100.000 32.1 Fornecedor 744.000

TOTAL DO ACTIVO TOTAL DO CAP.P + PASSIVO 4.744.000

BALANÇO HORIZONTAL Valores expressos em Kz

15.

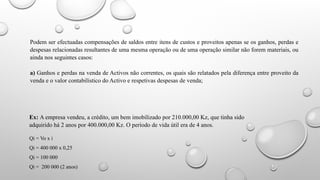

Podem ser efectuadascompensações de saldos entre itens de custos e proveitos apenas se os ganhos, perdas e

despesas relacionadas resultantes de uma mesma operação ou de uma operação similar não forem materiais, ou

ainda nos seguintes casos:

a) Ganhos e perdas na venda de Activos não correntes, os quais são relatados pela diferença entre proveito da

venda e o valor contabilístico do Activo e respetivas despesas de venda;

Ex: A empresa vendeu, a crédito, um bem imobilizado por 210.000,00 Kz, que tinha sido

adquirido há 2 anos por 400.000,00 Kz. O período de vida útil era de 4 anos.

Qi = Vo x i

Qi = 400 000 x 0,25

Qi = 100 000

Qi = 200 000 (2 anos)

16.

REGRA DE MOVMENTAÇÃODAS CONTAS DE PROVEITO

As contas de Proveito são Creditadas sempre que se obtém um Proveito e Debitadas pelas

transferências de Resultado no fim do Exercício e pelas Devoluções.

Pelas Devoluções

E

Pelas Transferências

(No Fim do Exercício)

Creditada pelos Proveitos

C

D Classe 6 / Contas de Proveito

17.

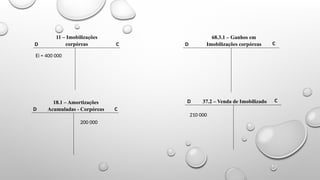

11 – Imobilizações

corpóreas

68.3.1– Ganhos em

Imobilizações corpóreas

D D C

C

18.1 – Amortizações

Acumuladas - Corpóreas

D C

200 000

37.2 – Venda de Imobilizado

D C

210 000

Ei = 400 000

18.

b) Despesas recuperadasatravés de um acordo com uma terceira entidade (Ex: subarrendamento), as quais são

relatadas pelo valor líquido dos proveitos obtidos.

Ex: Pagamento da factura à Constrói, Lda., no valor de 2.000.000,00 Kz, referente aos serviços prestados.

19.

75.1 – FST-

Subcontratos

34.9.1 – Outros impostos –

Lei 19/14

D D C

C

43.1 – Depósito a Ordem

D C

70 000

Retenção na Fonte = 2 000 000 x 3,5%

2 000 000

Retenção na Fonte = 70 000